白皮书完整目录:

第一部分:概述篇

1、柠檬茶简介

2、柠檬茶起源

3、柠檬茶分类

4、现制柠檬茶的制作方法

5、柠檬茶行业的特点

6、柠檬茶与新茶饮

第二部分:行业篇

7、2013—2021Q1中国餐饮市场总收入(亿元)

8、2017—2021中式新茶饮市场规模及预测

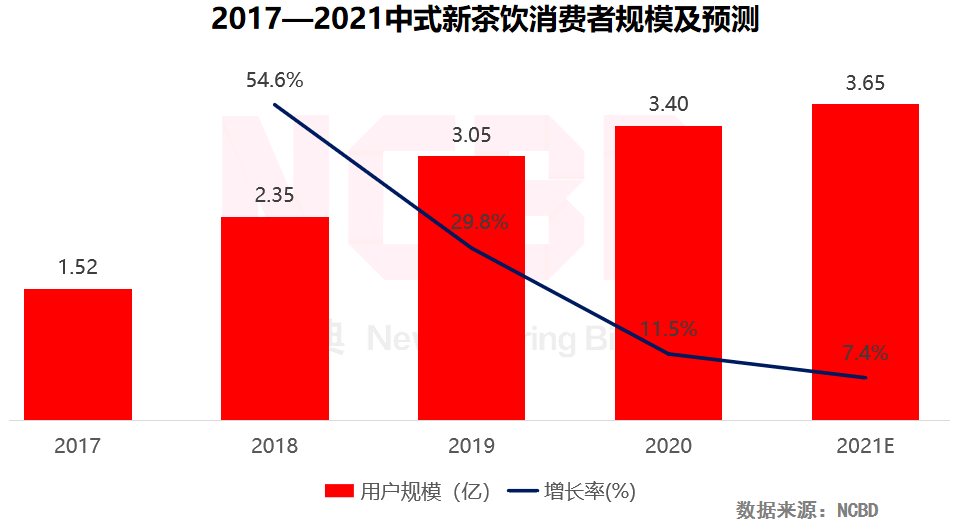

9、2017—2021中式新茶饮消费者规模及预测

10、2011—2020柠檬茶搜索指数

11、2017—2021中国手打柠檬茶消费者规模及预测

12、2019—2020中国柠檬茶门店数量

13、2020中国柠檬茶门店分布

14、2020中国柠檬茶销量

15、2020中国手打柠檬茶外卖销量占比

16、柠檬茶主要经营模式对比

17、中国柠檬茶门店类型

18、广州柠檬茶地图

19、2020中国部分柠檬茶品牌客单价对比(元)

20、2020中国部分柠檬茶品牌门店数对比

21、柠檬茶行业存在的主要问题

第三部分:用户篇

22、2021中国柠檬茶消费者性别分布

23、2021中国柠檬茶消费者年龄分布

24、2021中国柠檬茶消费者学历分布

25、2021中国柠檬茶消费者职业分布

26、2021中国柠檬茶消费者收入分布

27、2020中国奶茶消费者最担心因素调查

28、2020不同性别奶茶消费者担心因素对比

29、2021中国柠檬茶消费者的柠檬茶优势认知调查

30、2021中国柠檬茶消费者奶茶消费情况调查

31、2021中国柠檬茶消费者对柠檬茶了解渠道调查

32、2021中国柠檬茶消费者月均消费数量

33、2021中国柠檬茶消费者月均消费数量(不同性别)

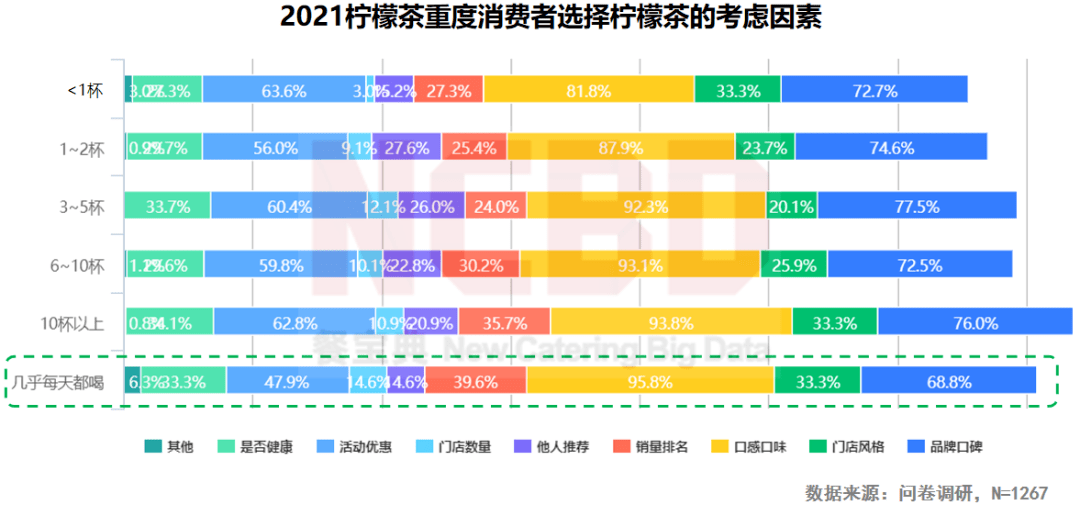

34、2021中国柠檬茶消费者选择柠檬茶的考虑因素

35、2021中国柠檬茶消费者消费场景分布

36、2021中国柠檬茶消费者的柠檬茶消费首选场所

37、2021中国柠檬茶消费者最喜欢搭配的美食分布

38、2021中国柠檬茶消费者首选含糖量分布

39、2021中国柠檬茶消费者首选含糖量分布(不同性别)

40、2021中国柠檬茶消费者首选含冰量分布

41、2021中国柠檬茶消费者首选含冰量分布(不同性别)

42、2021中国柠檬茶消费者首选柠檬茶温度分布

43、2021中国柠檬茶消费者最喜欢的茶底分布

44、2021中国柠檬茶消费者最喜欢的茶底分布(不同性别)

45、2021中国柠檬茶消费者最喜欢的茶底分布(不同年龄)

46、2021中国柠檬茶消费者最喜欢的柠檬(品种及颜色)调查

47、2021中国柠檬茶消费者柠檬茶消费时段调查

48、2021中国柠檬茶消费者可接受价格分布

49、2021中国柠檬茶消费者可接受价格分布(不同性别)

50、2021中国柠檬茶消费者冬季消费行为调查

51、2021中国柠檬茶消费者冬季消费行为调查(不同性别)

52、2021中国柠檬茶消费者下单形式分布

53、2021中国柠檬茶消费者对柠檬茶制作方法的认知调查

54、2021中国柠檬茶消费者对纸吸管的态度调查

55、2021中国柠檬茶消费者对纸吸管的态度调查(不同性别)

56、2021中国柠檬茶消费者开店意愿调查

57、2021中国柠檬茶消费者开店意愿调查(不同年龄)

58、2021中国柠檬茶消费者开店意愿调查(不同性别)

59、2020柠檬茶夏季销量TOP4

第四部分:柠檬茶重度消费者洞察

60、2021柠檬茶重度消费者性别分布

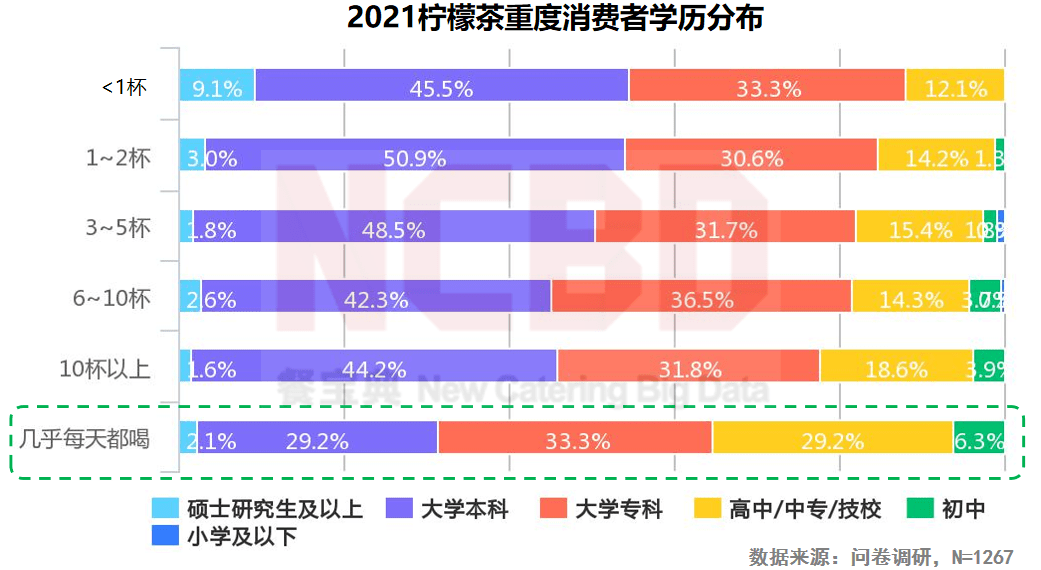

61、2021柠檬茶重度消费者学历分布

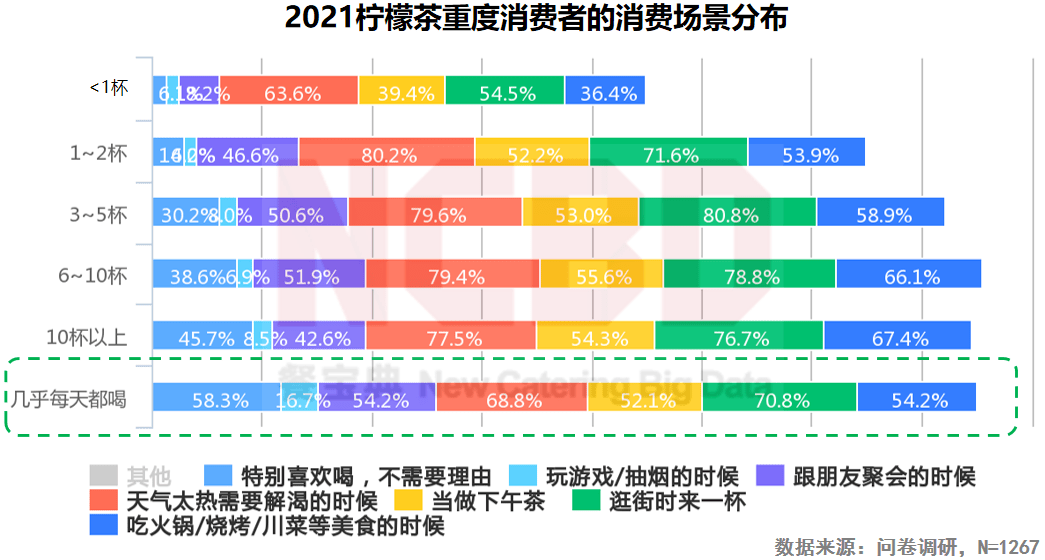

62、2021柠檬茶重度消费者消费场景分布

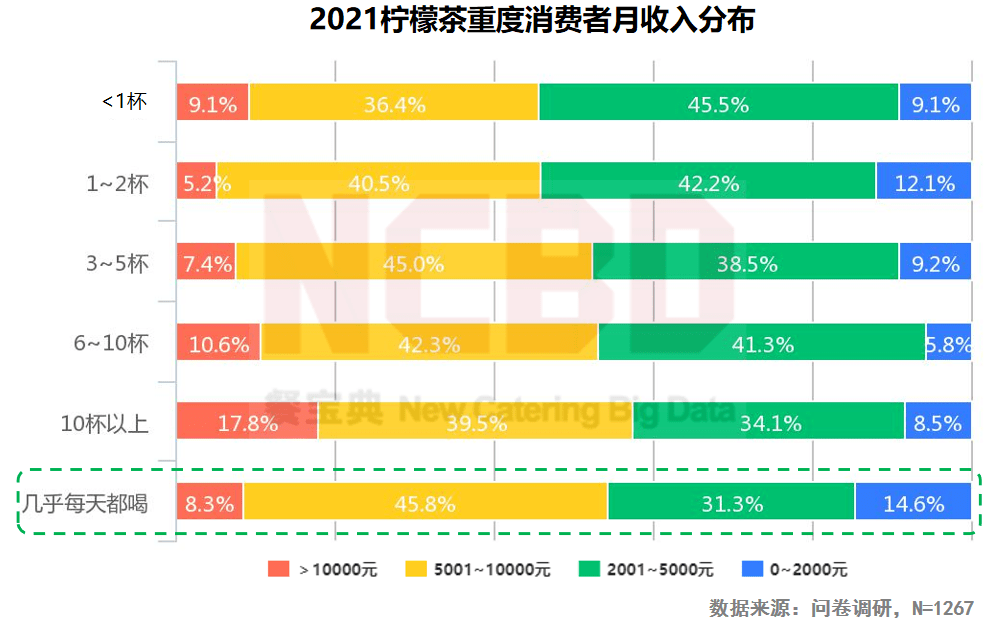

63、2021柠檬茶重度消费者月收入分布

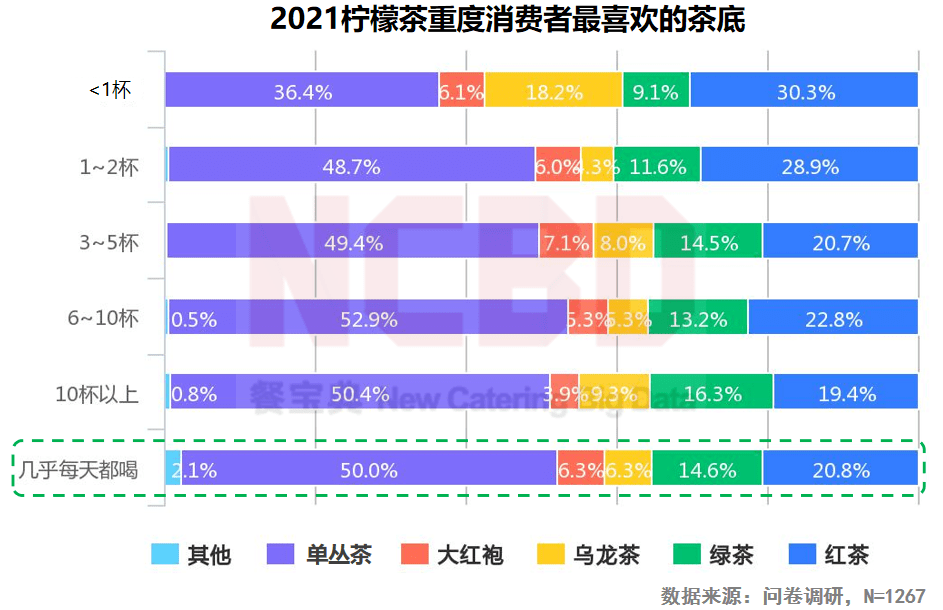

64、2021柠檬茶重度消费者最喜欢的茶底

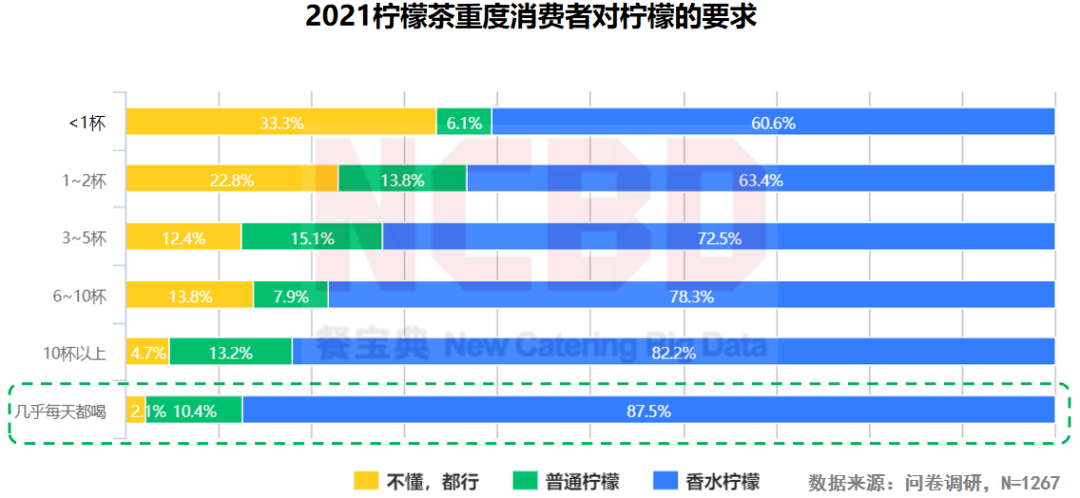

65、2021柠檬茶重度消费者选择柠檬茶的考虑因素

66、2021柠檬茶重度消费者首选的柠檬茶类型

67、2021柠檬茶重度消费者首选含糖量分布

68、2021柠檬茶重度消费者首选含冰量分布

69、2021柠檬茶重度消费者对柠檬的要求

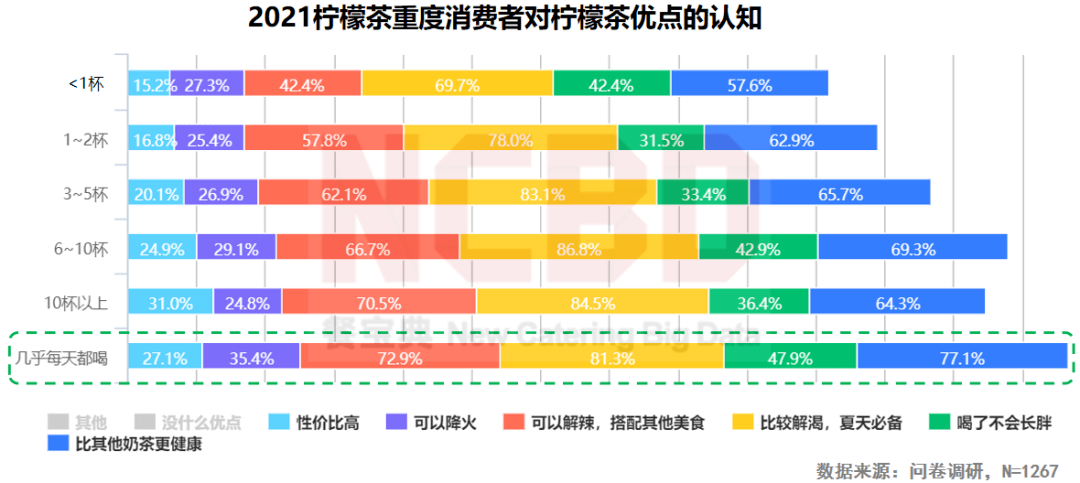

70、2021柠檬茶重度消费者对柠檬茶优点的认知

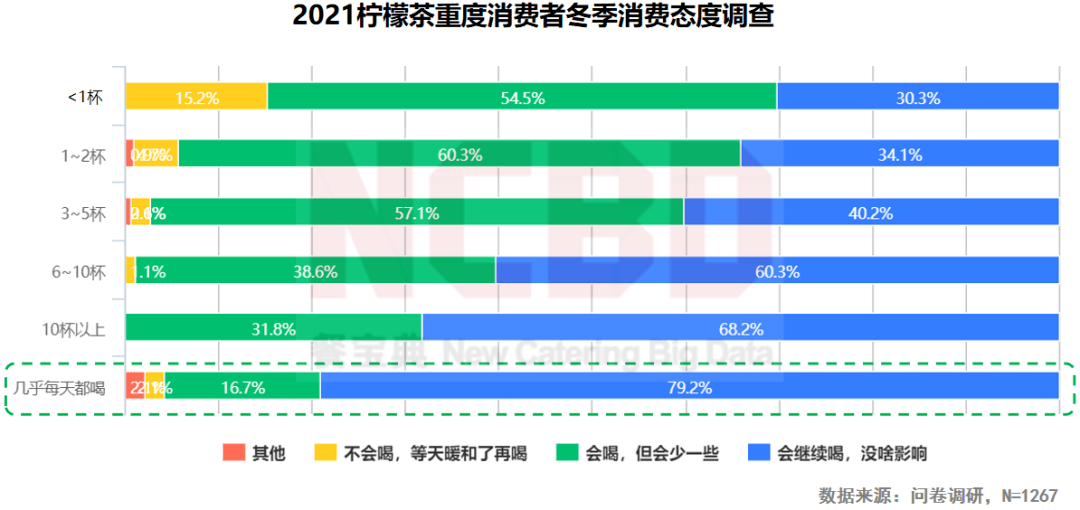

71、2021柠檬茶重度消费者冬季消费态度调查

第五部分:中国柠檬茶行业未来发展趋势

第六部分:案例篇(以TANING挞柠为例)

白皮书正文:

第一部分:概述篇

1、柠檬茶简介

柠檬茶(Lemon Tea)是一种以柠檬片加茶等配料冲制而成的饮料,可热饮,也可以冷饮。尤其是在夏季,喝一杯冰凉的柠檬茶,还有降暑解渴的“神奇功效”,因此,夏季也成为了柠檬茶的消费高峰期。

作为一种民间茶饮,柠檬茶在粤港澳比较流行,有一定的文化基础,也有比较固定的消费群体。在许多港式茶餐厅,柠檬茶几乎都是“标配”,可见其受欢迎程度。以广州为例,广州的柠檬茶饮品店非常火爆,很多热门区域会出现柠檬茶门店扎堆的现象;但在国内其他地方,柠檬茶饮门店普遍比较少。

2、柠檬茶起源

上世纪50年代,受到西方文化影响,中式的茶档冰室开始供应柠檬茶。进入80年代,以阳光柠檬茶、维他柠檬茶等为代表的柠檬茶在香港深受欢迎,但这些柠檬茶并非手打,而主要以预包装饮品为主。在2017年前后,以香水柠檬为主要食材的手打柠檬茶饮品开始在广东地区流行,这种手打柠檬茶颠覆了原来传统港式柠檬茶的口感,口味偏淡,但是柠檬的香气更浓,搭配也更多元化,包装与设计更为时尚,受到年轻消费者的追捧。

近年来,受中国台湾省奶茶文化的影响,中国的奶茶行业也迎来了快速发展。目前国内柠檬茶饮品店的流行主要是受到国内茶饮行业的带动,也有一种说法是檬茶饮品店最早“借鉴”了台湾省一些饮品店的做法。

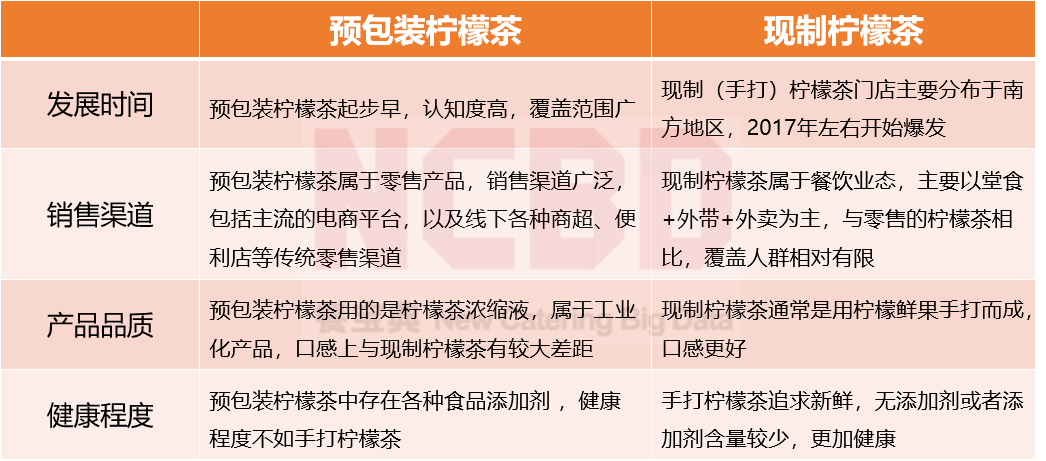

3、柠檬茶分类

现有的柠檬茶主要分为现制柠檬茶(杯装为主)和预包装柠檬茶(罐装、盒装、袋装等)两种类型。

4、现制柠檬茶的制作方法

现制柠檬茶的制作方法主要是手打鲜柠檬,目前在市场上看到的绝大多数柠檬茶线下专门店,采用的都是这种形式。

通过“手打”,一方面可以将柠檬的香气“打”出来,增加柠檬的香味;另一方面,手打柠檬茶的过程具有一定的“表演性”和“观赏性”;此外,让消费者近距离看到“手打”的过程,也有助于提升消费者对现制柠檬茶新鲜、健康的认知。

5、柠檬茶行业的特点

(1)高毛利:大多数的柠檬茶饮品店毛利在75%以上,部分甚至可以达到85%以上,是所有的水果茶中毛利最高的一个品类;

(2)季节性:柠檬茶因为其清凉解渴的功效,在夏季迎来消费的高峰,季节性非常明显;

(3)健康性:作为水果茶的一类,柠檬茶自诞生之日起,健康属性就备受消费者认可。

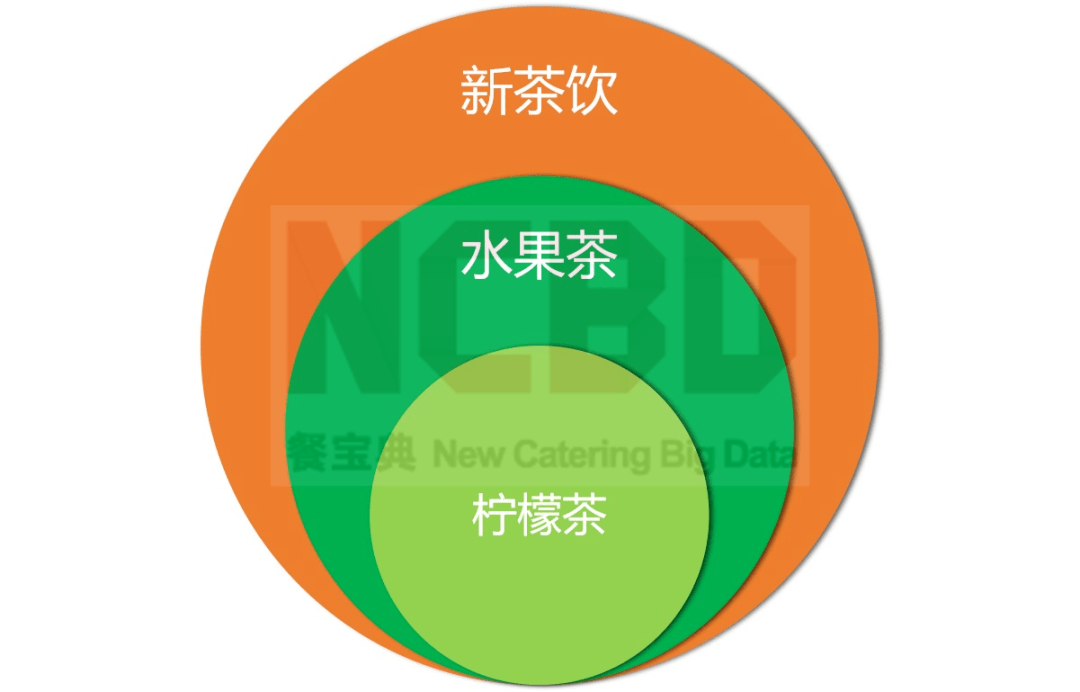

6、柠檬茶与新茶饮

柠檬茶属于新茶饮行业的一个细分品类,也是水果茶中的一个品类,主要以香水柠檬+品质好茶为主要食材。柠檬茶专门店目前主要分布在广东等地,在广东有较高的普及度。

在广东地区,与其他奶茶相比,柠檬茶的受欢迎程度“有过之而无不及”。柠檬茶的消费群体以女性为主,不仅可以满足其喝奶茶的“欲望”,同时还可以打消其“喝奶茶会长胖”的顾虑。

第二部分:行业篇

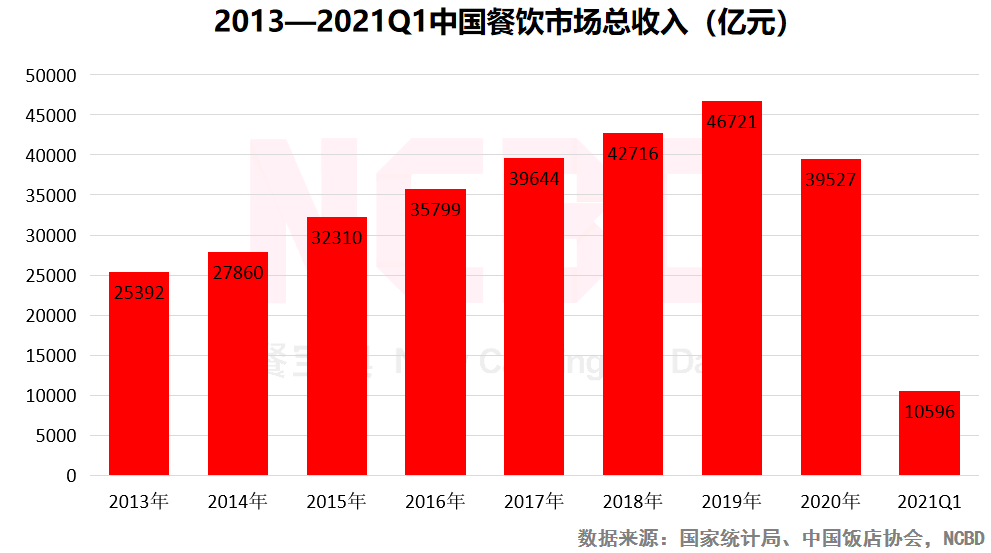

1、餐饮业2020年受疫情影响严重,2021年强势复苏,Q1收入已达1.06万亿元,同比增长75.8%

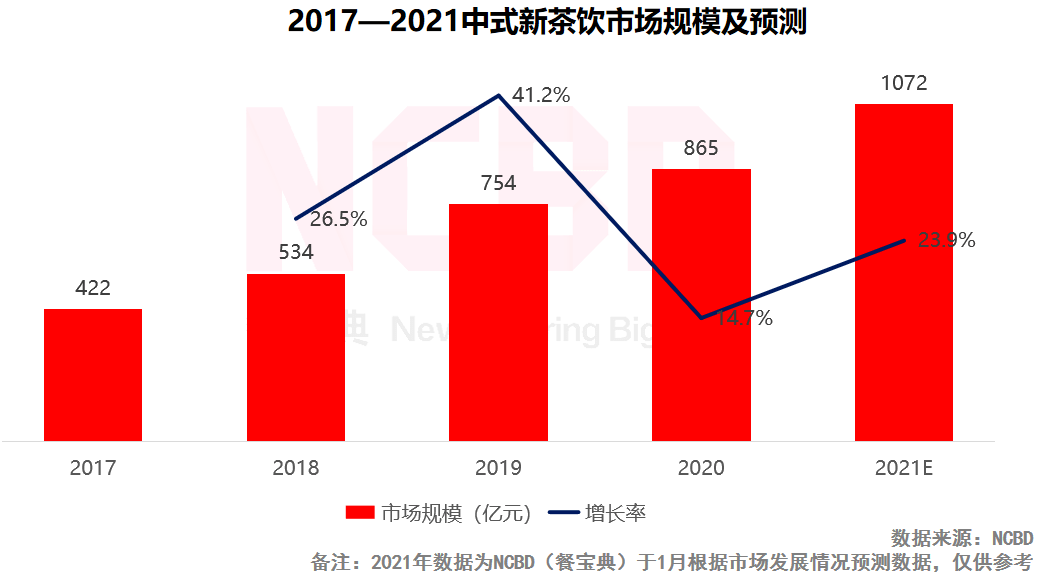

2、2020年中式新茶饮是少数还能保持增长的餐饮品类之一,预计2021年其市场规模将正式突破1000亿元

3、预计2021年中式新茶饮消费者数量达到3.65亿

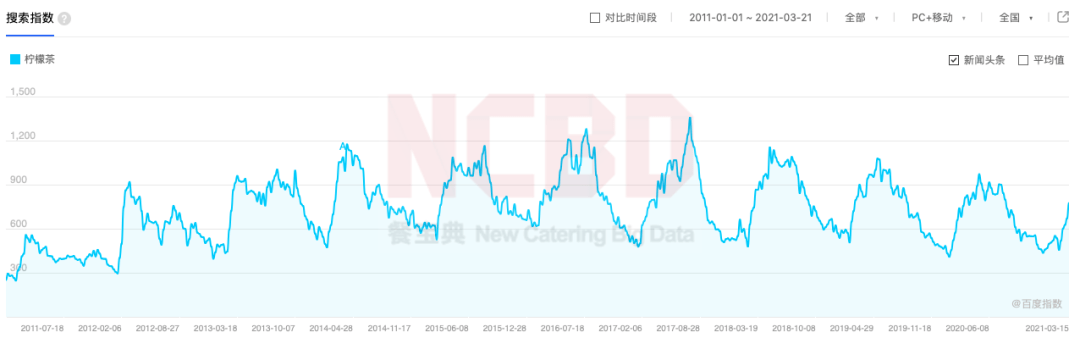

4、从网民对柠檬茶的关注情况来看,柠檬茶呈现出非常典型的季节性特征,每年的夏季是消费高峰期

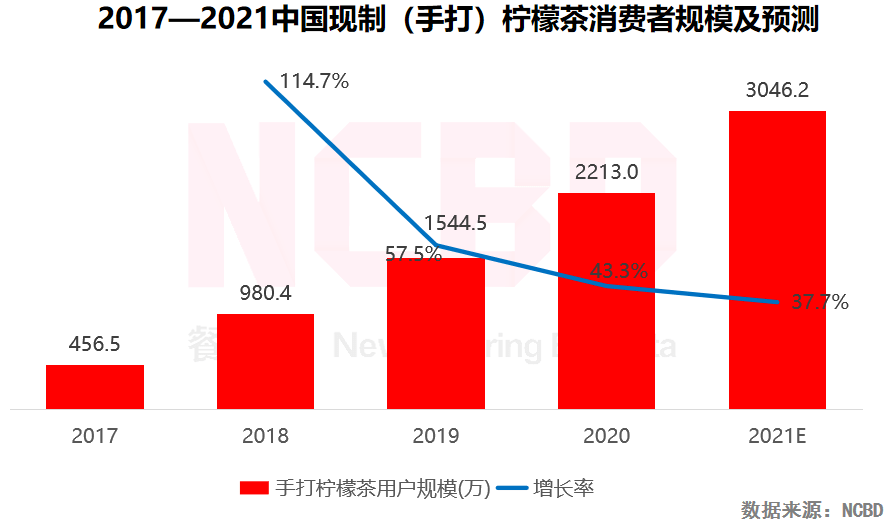

5、预计2021年中国现制(手打)柠檬茶消费者规模将突破3000万

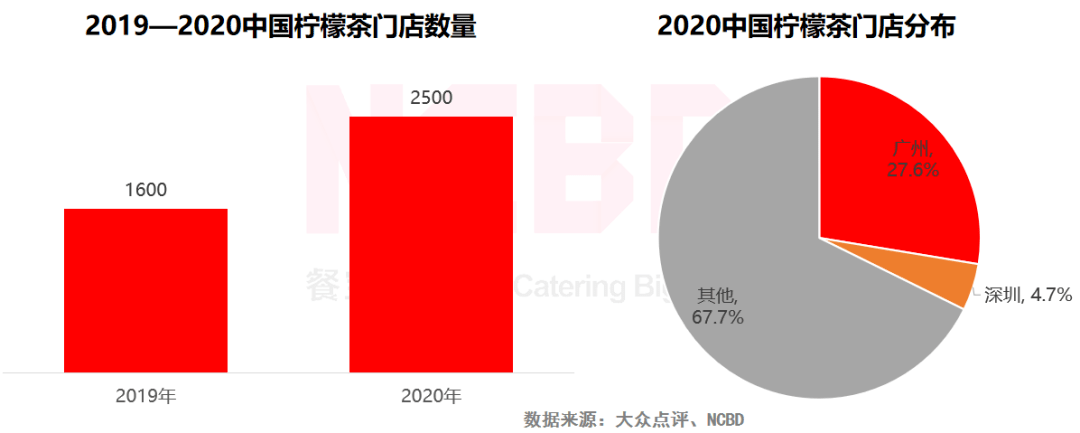

6、2020年全国柠檬茶专门店数量已经突破2500家,其中广州独占27.6%,深圳门店数量占比为4.7%

7、2020年全国柠檬茶专门店共卖出约2.8亿杯柠檬茶

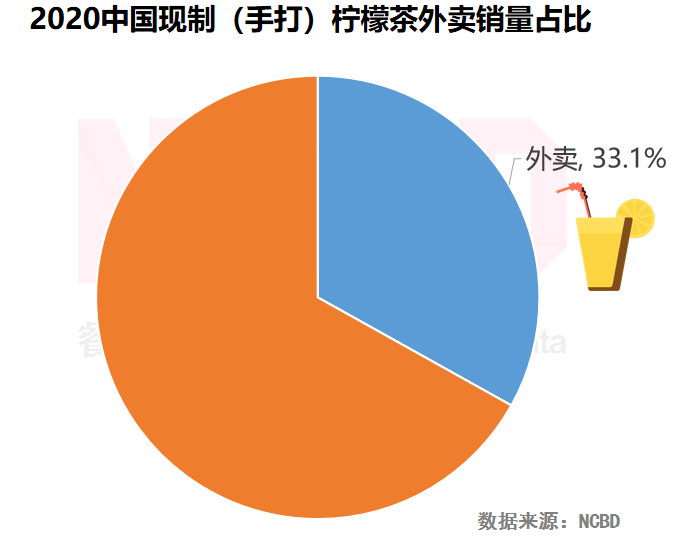

8、2020年中国现制(手打)柠檬茶外卖销量占比达到33.1%

9、柠檬茶主要经营模式对比

目前,茶饮行业经营形式主要分为两种:直营与特许经营。直营由总部直接经营管理,便于实行标准化经营管理。特许经营也就是通常所说的加盟,茶饮行业因为标准化程度高,比较适合通过加盟快速扩张,加盟也是当前茶饮业最主要的经营模式。

直营模式以丘大叔为代表,总部直接投资及经营管理,受团队递进及资金影响,扩张速度较慢。

加盟模式又分为:供货模式、品牌加盟模式、类直营模式以及合营模式四种。在茶饮行业,主流的茶饮企业以供货模式为主,快招公司则以品牌加盟模式为主。目前,在柠檬茶行业,开放加盟的包括TANING挞柠、一些柠檬一些茶等。其中TANING又兼有类直营及合营模式,二者并驾齐驱。

采用加盟模式的餐饮企业一般其发展速度会较快,不过,随着加盟商的增多,品牌方对于加盟商的管理难度会增加,而且加盟商水平参差不齐,在出品的稳定性等方面较难做到统一,对企业综合实力要求比较高。

采用直营模式的餐企,在出品的稳定性及运营管理层面会好于加盟的,但其扩张速度会受到限制,而且对于企业的人才链要求会更高。

10、柠檬茶门店类型:柠檬茶专门店提供的产品口感最好,也最受柠檬茶消费者欢迎

11、柠檬茶专门店分为两类:一种是以TANING为代表的产品派,另一种是以Hi.TEA为代表的场景派

以Hi.TEA为代表的柠檬茶店注重对于线下场景的打造,客单价较高,这些门店主要分布于广州市的海珠区等老城区。它们和以TANING挞柠为代表的产品派一起,共同构成了广州柠檬茶的完整形态。

12、柠檬茶市场竞争格局:TANING手挞柠檬茶门店数量领先;各大品牌“贴身肉搏”,互相促进

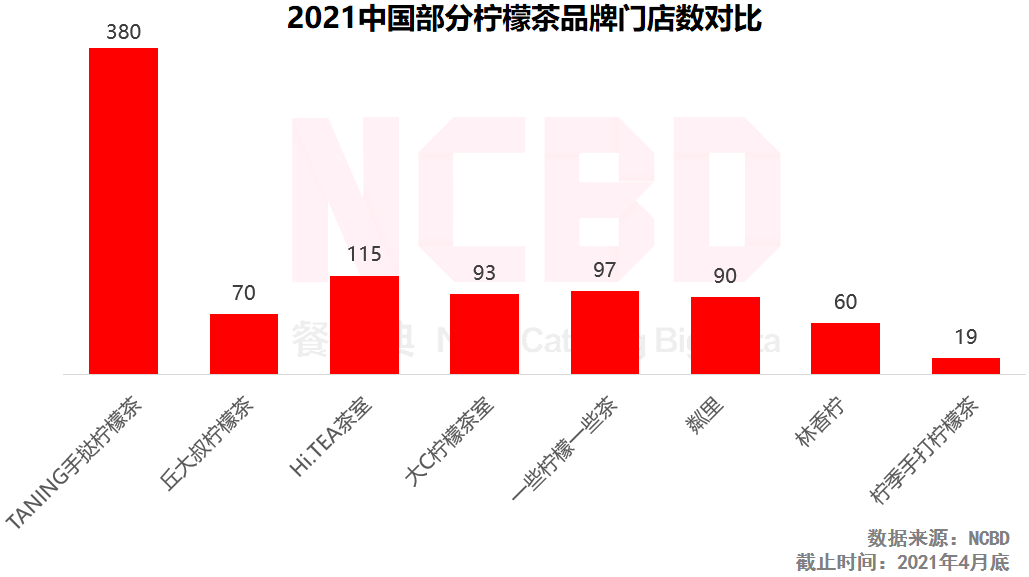

从企业的发展情况来看,以加盟模式为主的TANING挞柠门店数量最多(目前超过380家,其中直营45家,类直营及特许经营超335家),供应链也相对比较健全,具备较强发展势能,是加盟模式的典型代表;而丘大叔柠檬茶则采用直营模式,目前门店数量约70家。

柠檬茶市场仍处于混战阶段,虽然在广州的街头出现了一些品牌之间的“贴身肉搏”,但从实际观察来看,这些品牌之间并没有形成特别直接的竞争,这也说明目前潜在的市场空间足够大,足以容得下多个品牌。

13、柠檬茶专门店总体门店数量偏少,目前主要集中于广东;广东企业正尝试抱团,想要联手打开全国市场

总体来看,尽管有长沙的柠季等品牌走红网络,但柠檬茶专门店主要还是集中于广东地区。而且柠檬茶的门店数量目前还很少,门店数最多的TANING也只有380多家店。柠檬茶饮市场还处于早期阶段,未来还有比较大的想象空间。

广东的柠檬茶企正尝试抱团,意欲共同做大市场,目前已经有部分起源于广东的柠檬茶品牌开始走向省外(如TANING)。这些柠檬茶品牌以产品派为主,场景派(Hi.TEA等)由于其文化属性的限制,在这方面想象空间相对有限。

14、部分茶饮品牌增加柠檬茶饮品,对于柠檬茶走出广东有积极作用;柠檬茶市场格局三五年内或见分晓

已经有部分全国知名的茶饮品牌开始推出柠檬茶饮品,这有助于提高柠檬茶在全国的接受度,对于柠檬茶在全国的普及有积极作用,也会进一步促进柠檬茶走出广东。

柠檬茶的市场格局未定,预计在未来三五年内,竞争将会更为激烈,整个柠檬茶市场将会出现在全国范围内有影响力的、门店数量上千家的品牌。而一些缺乏品牌优势、缺乏供应链基础的柠檬茶企业,将逐渐被淘汰或者被迫转型。

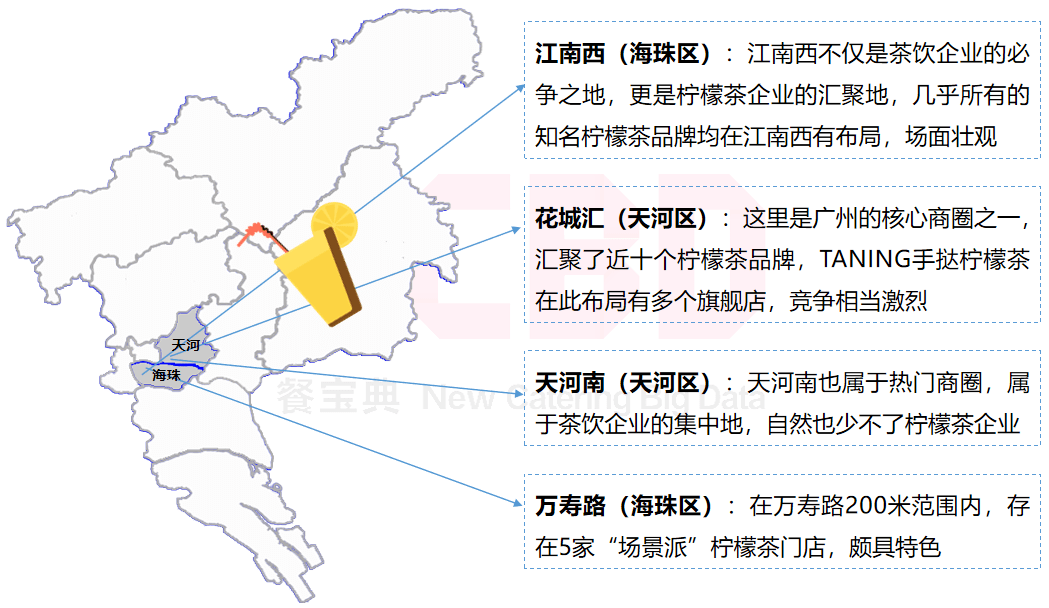

15、柠檬茶地图:中国柠檬茶看广州,广州柠檬茶看江南西

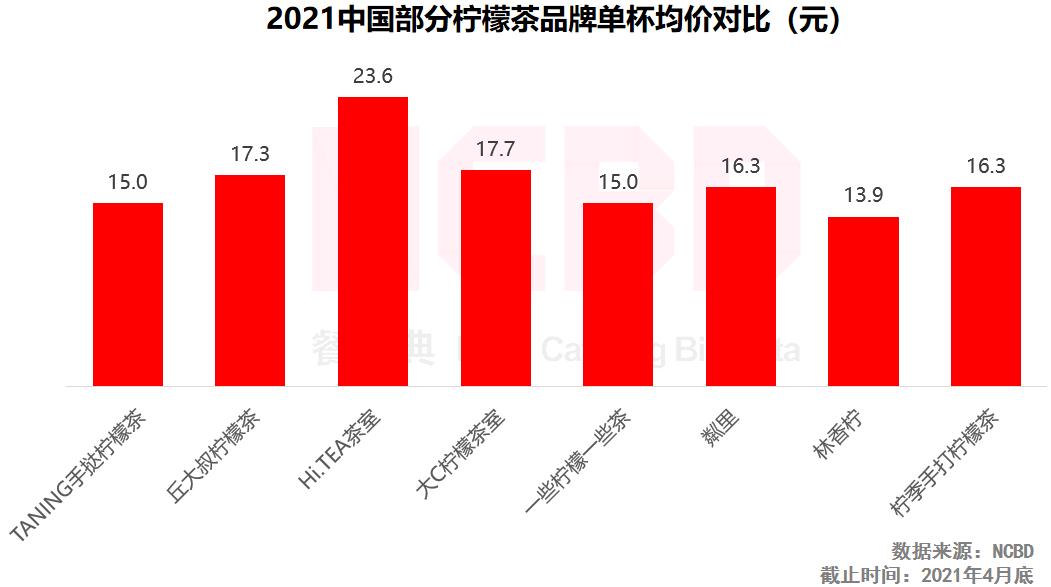

16、从主要柠檬茶品牌的单杯均价来看,TANING手挞柠檬茶的为15元,性价比较高;Hi.TEA由于其定位的特殊性,均价较高

17、从门店数量来看,TANING手挞柠檬茶门店数量最多,在规模上领先于其他品牌

18、柠檬茶行业存在的主要问题

(1)供应链的问题:柠檬供应容易受到气候影响,价格波动有时会较大,这对于部分缺乏供应链优势的柠檬茶企业影响较大。

(2)行业标准缺失:虽然存在一些行业共识,但整个柠檬茶行业目前缺乏统一的标准,因此会出现一些门店打着柠檬茶的名义,卖的却不是手打柠檬茶,给消费者造成不良印象。

(3)假冒门店横行:各种傍名牌、贴名牌的门店数量不少,给消费者的认知也产生了一定的不良印象,对于正规企业的品牌造成了一定伤害。

第三部分:用户篇

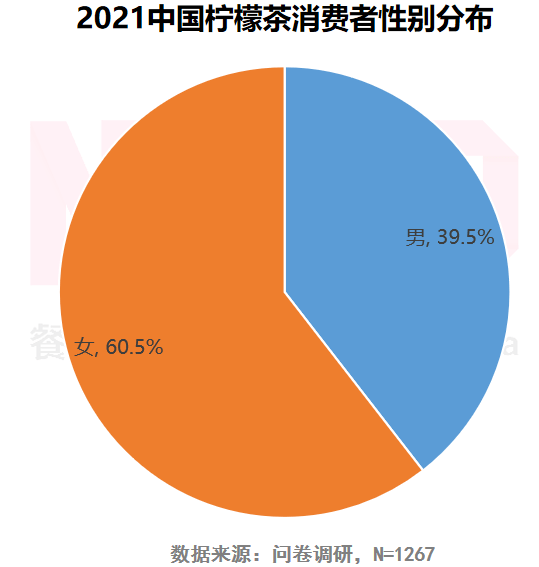

1、柠檬茶的消费者以女性为主,每5个柠檬茶消费者中就有3个是女性

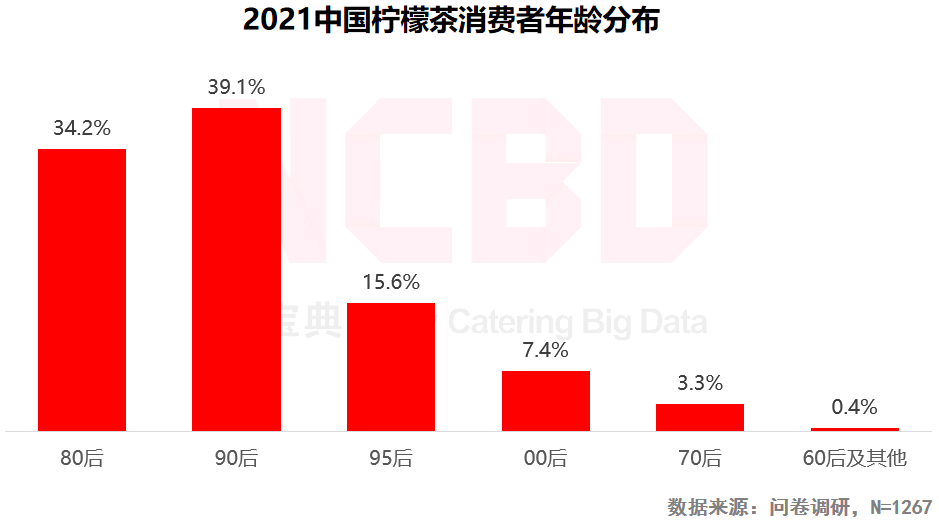

2、从年龄分布来看,柠檬茶消费者中90后最多;90后及95后占比达到54.7%;80后占比超过1/3

3、从学历分布来看,柠檬茶消费者学历普遍较高,接近一半拥有大学本科及以上学历;小学及以下学历的消费者只占0.4%

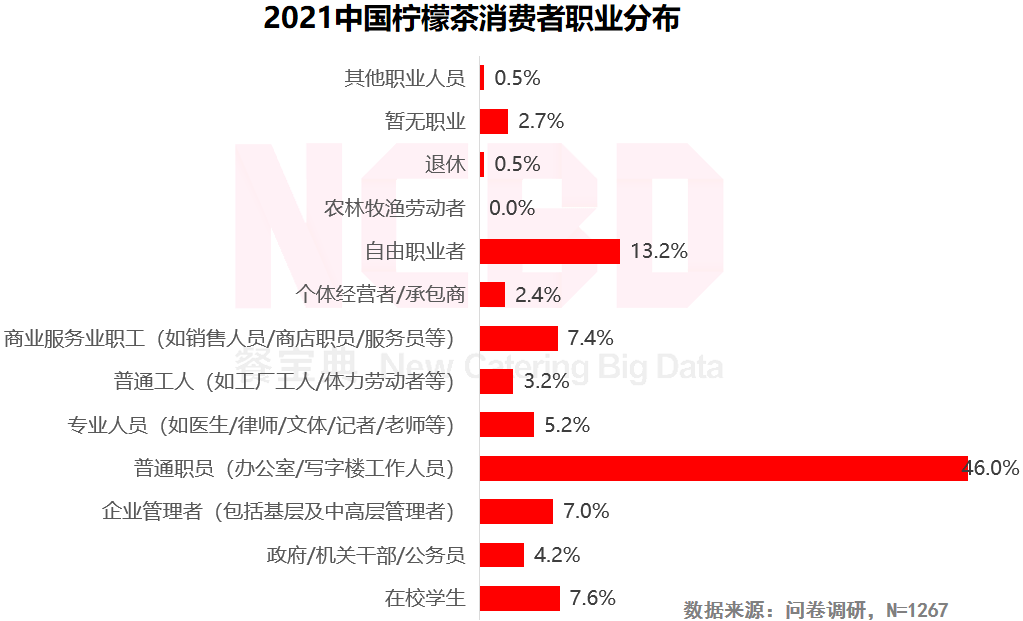

4、从职业分布来看,柠檬茶消费者以白领为主,占比达到46.0%;学生群体比例相对较小,占比仅为7.6%

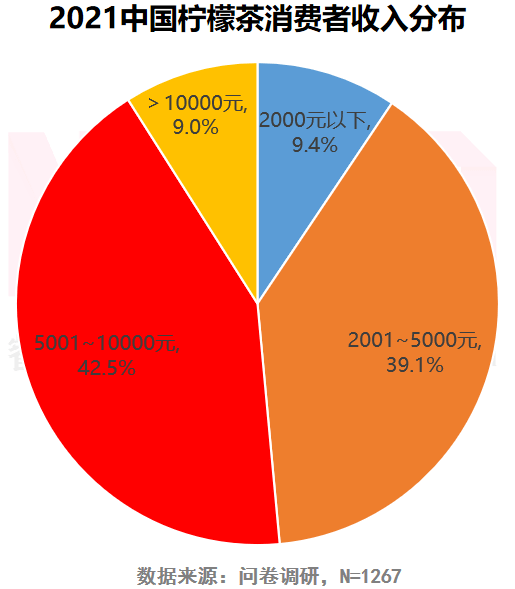

5、42.5%的柠檬茶消费者月收入在5000~10000元之间,39.1%的月收入在2000~5000元之间

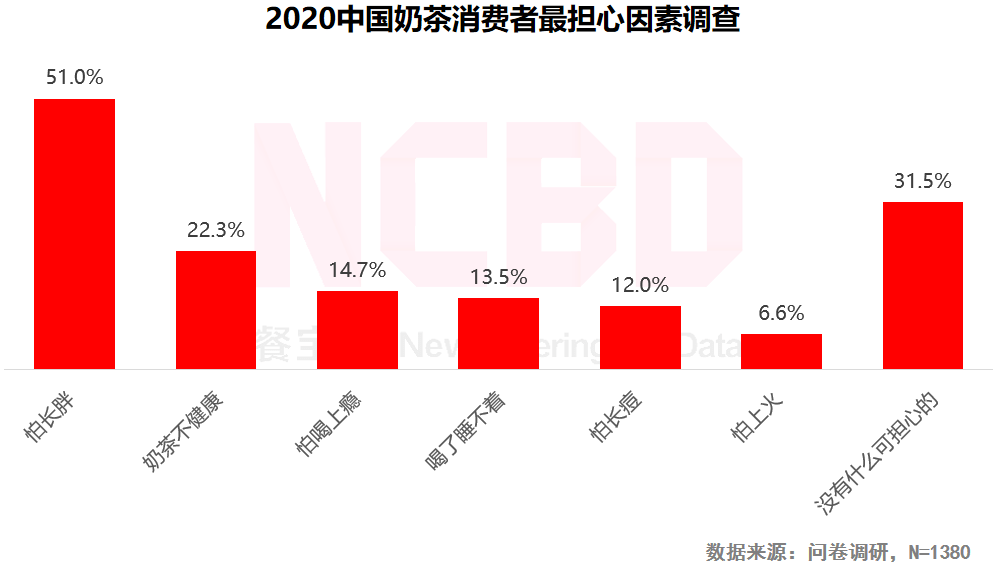

6、超过一半的奶茶消费者担心会长胖;奶茶不健康、怕上瘾、会失眠、长痘、上火等,也是消费者比较担心的因素

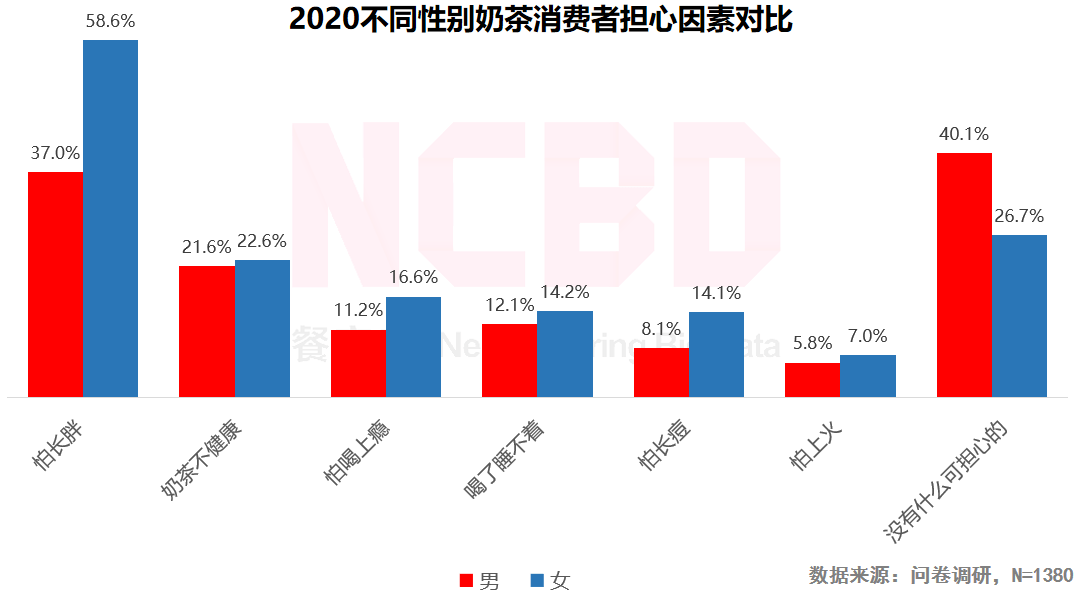

7、对于奶茶,女性表现得更“纠结”,担心得更多,近六成女性担心会长胖;而男性表现更为“洒脱”,更“佛系”

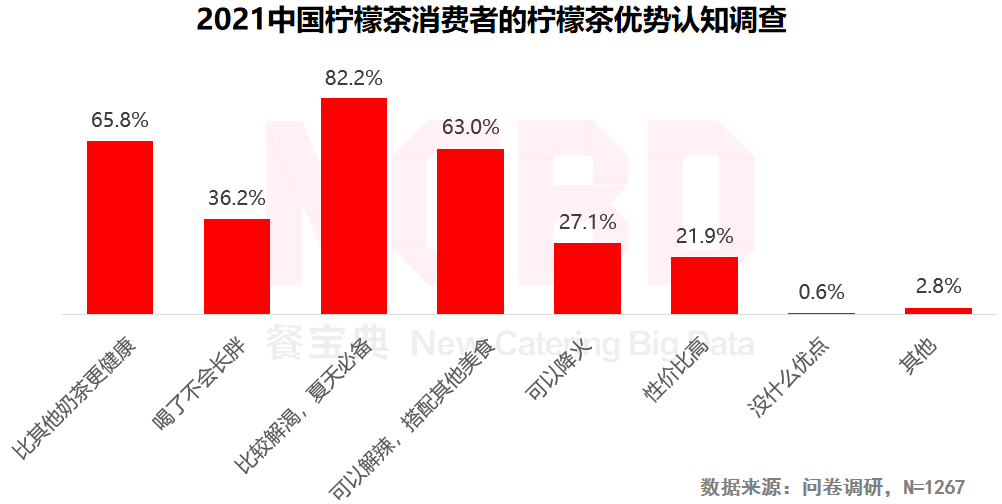

8、在柠檬茶消费者眼中,柠檬茶是夏天解渴的“不二之选”;有65.8%的消费者认为柠檬茶比其他奶茶更健康;另有36.2%的消费者表示喝了柠檬茶不会长胖

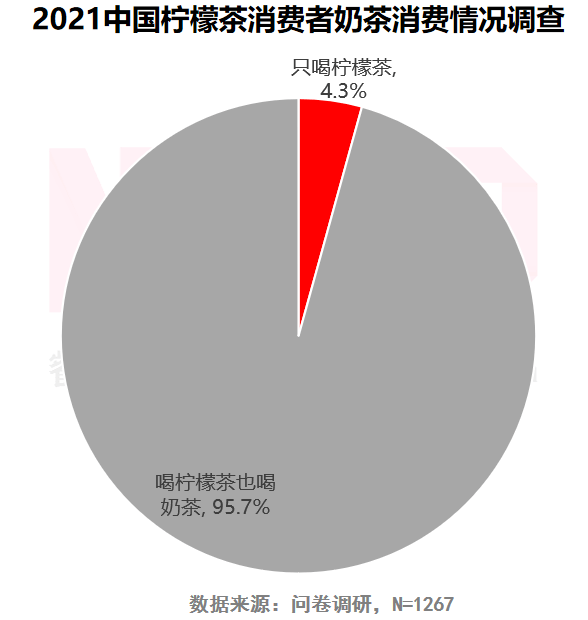

9、4.3%的柠檬茶消费者只喝柠檬茶;95.7%的柠檬茶消费者既喝柠檬茶也会喝其他奶茶

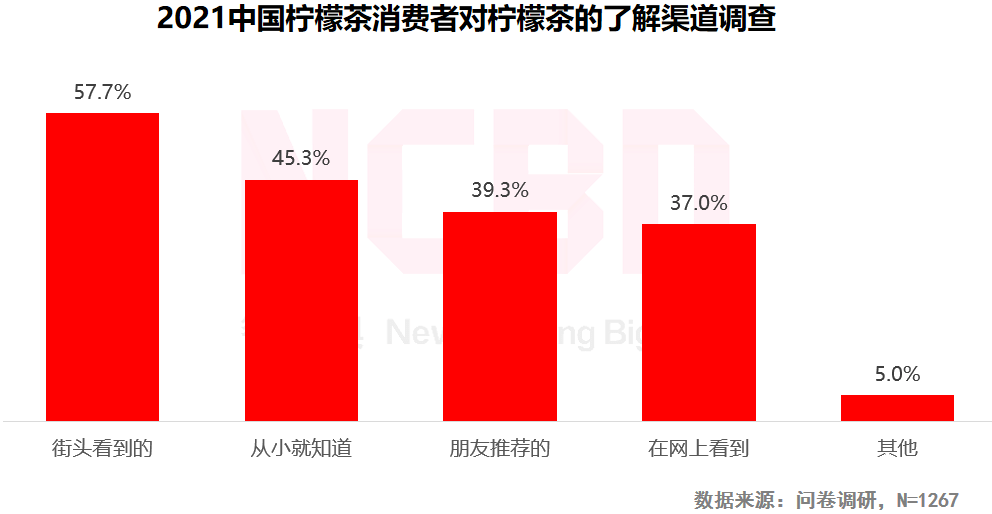

10、57.5%的柠檬茶消费者是在街头看到专门店,进而对柠檬茶有所了解的;有45.3%的消费者从小就对柠檬茶有一定认知

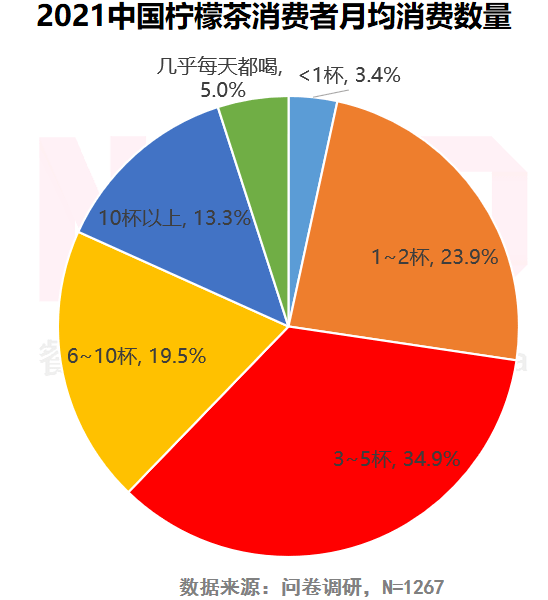

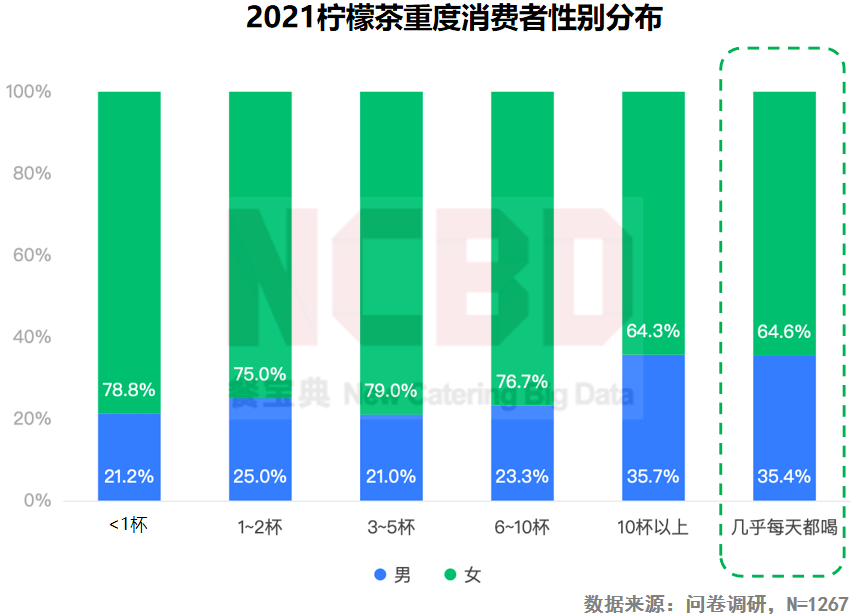

11、34.9%的柠檬茶消费者月均消费在3~5杯之间,属于“主流”消费群体;5.0%的柠檬茶消费者几乎每天都喝柠檬茶,属于柠檬茶“重度用户”

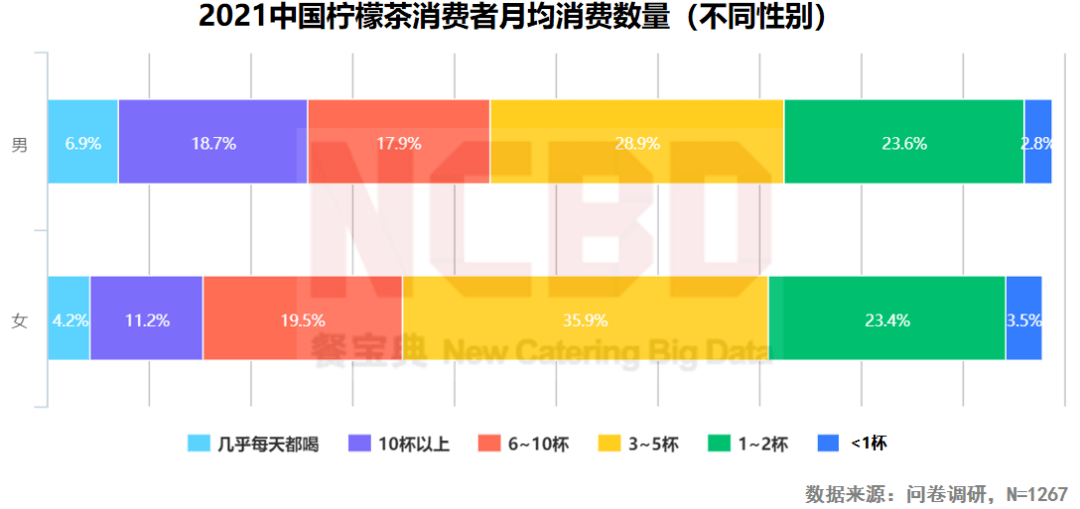

12、几乎每天都喝的柠檬茶“重度用户”与每月在10杯以上的“深度用户”中,男性比例更高;女性表现得较为“克制”

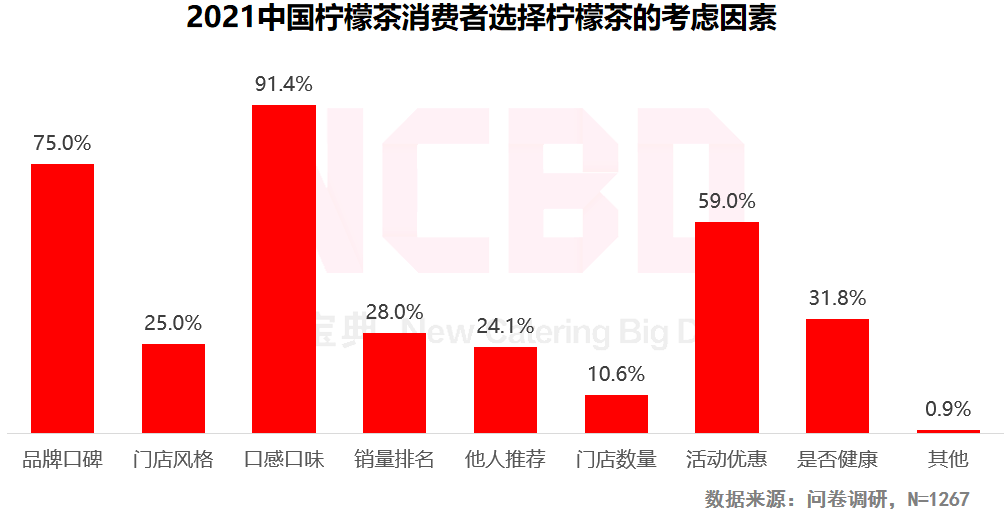

13、对于柠檬茶,口味口感以及品牌口碑最为关键,起着决定性的因素,分别有91.4%与75.0%的消费者表示在选择柠檬茶时会考虑这两个因素

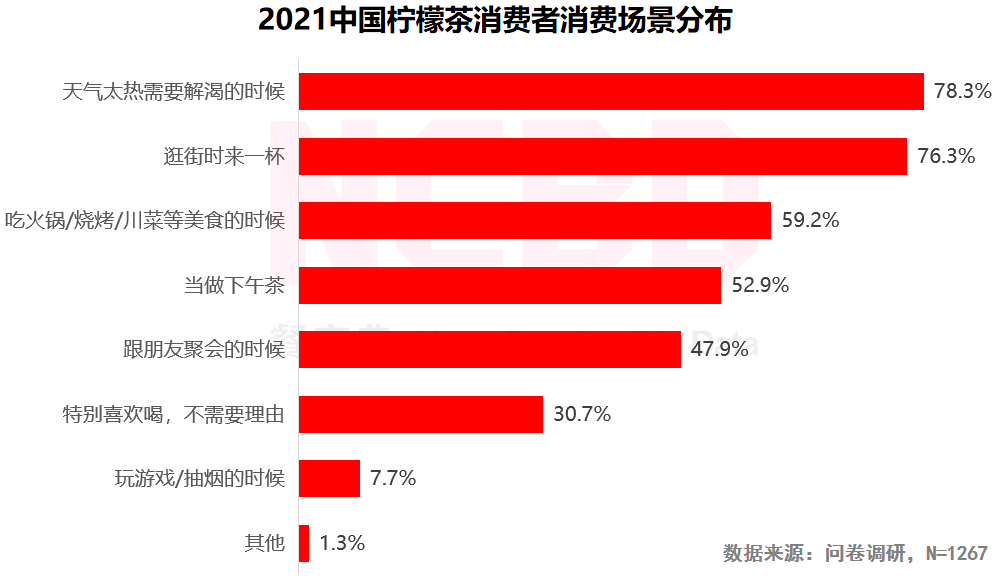

14、在柠檬茶的消费场景方面,高达78.3%的消费者表示天热需要解渴时最常喝柠檬茶,柠檬茶是当之无愧的“解渴之王”;此外,逛街时来一杯也是典型的消费场景

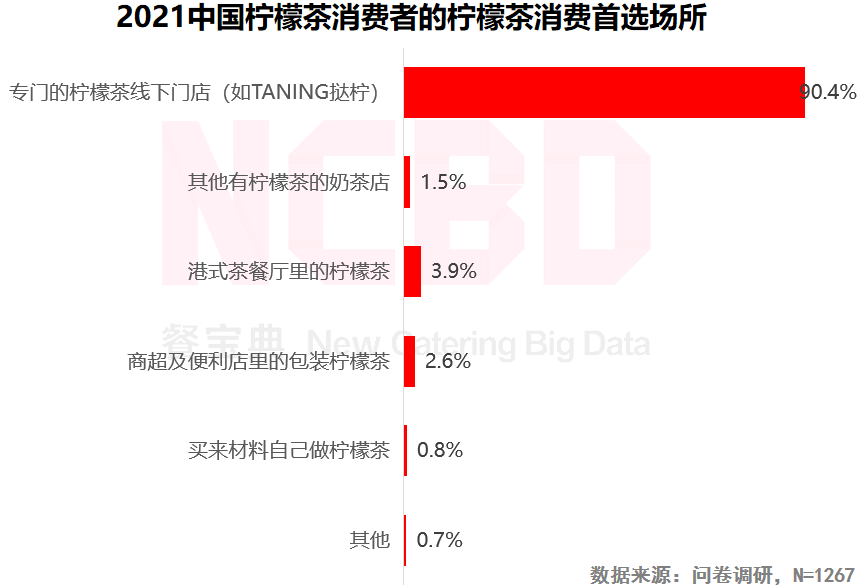

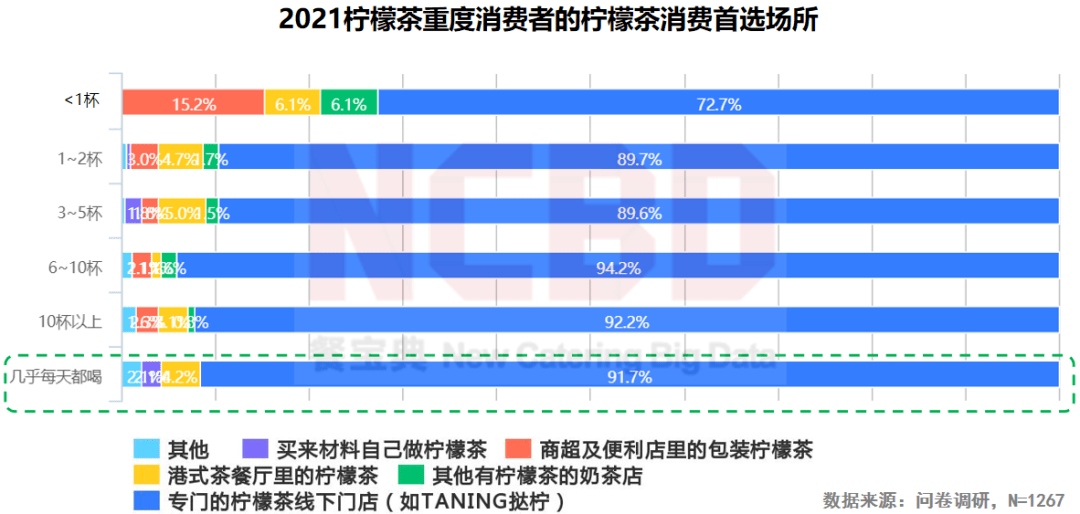

15、超过90%的柠檬茶消费者表示会首先在柠檬茶专门店进行消费,柠檬茶线下专门店在产品的专业性方面已经得到消费者的认可,而其他奶茶店中提供的柠檬茶在这方面则稍逊一筹

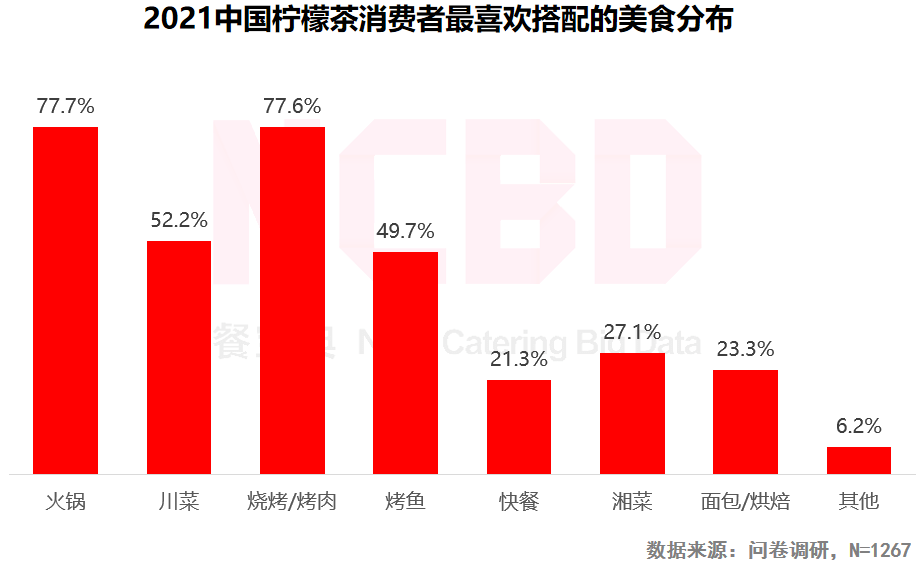

16、在柠檬茶消费者的眼中,火锅、烧烤与烤肉是最适合跟柠檬茶搭配的美食,柠檬茶在“除腻解辣”方面也有不俗表现

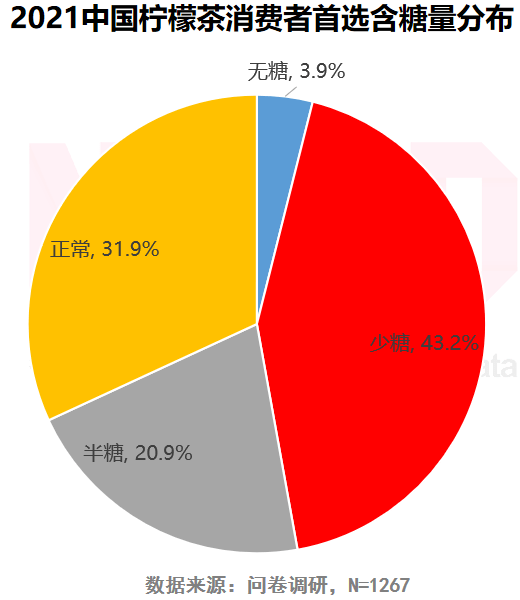

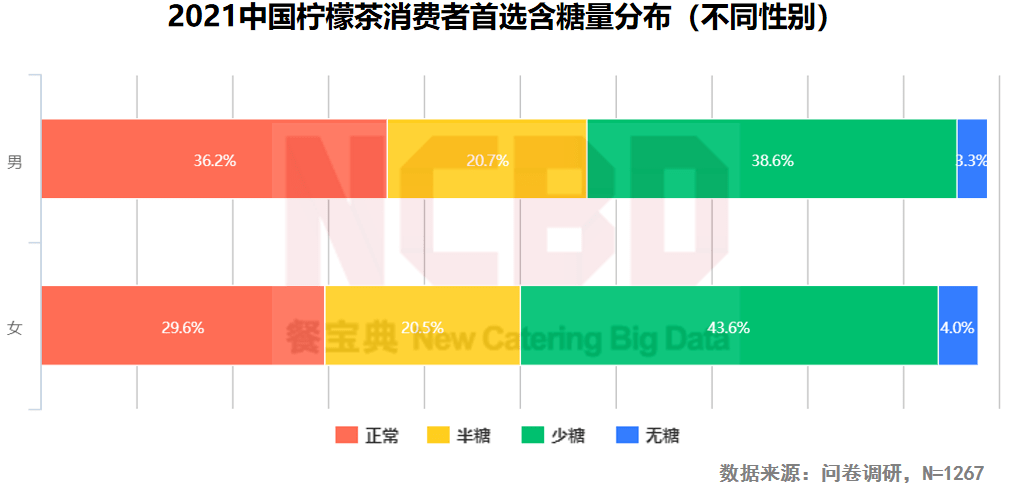

17、随着消费者对于健康的重视,越来越多人倾向于少糖或半糖,43.3%的消费者表示会首选少糖;有20.9%的消费者会选择半糖

18、女性更加热衷于“少糖”,这一比例明显高于男性

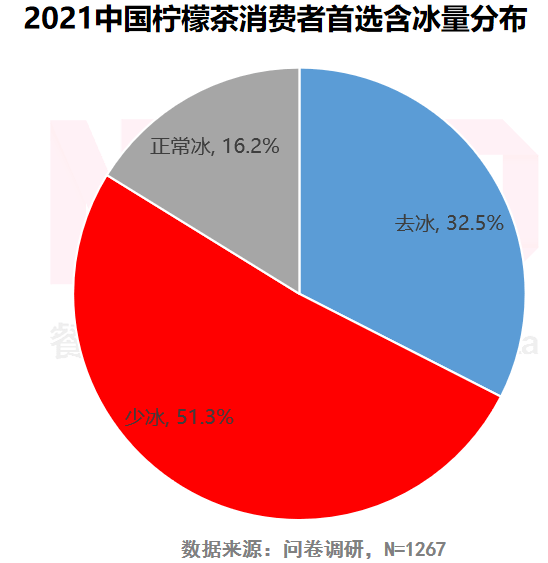

19、在柠檬茶的冰量方面,超过一半的消费者表示会选择“少冰”,32.5%的消费者表示会去冰

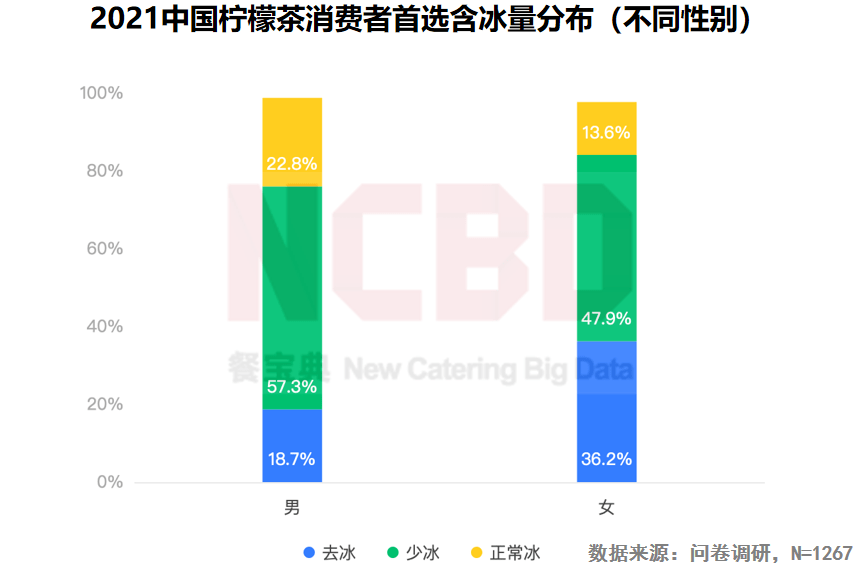

20、从性别来看,女性首选去冰的比例几乎是男性的两倍,比例高达36.2%;女性首选正常冰的比例只有13.6%

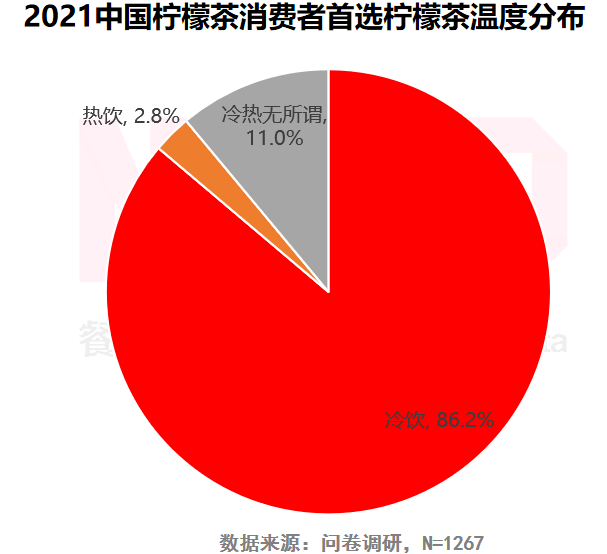

21、消费者对于柠檬茶的解渴功效已经有深入认知,而冷饮也被认为是柠檬茶的“精髓”,“无冷饮不柠檬”已经深入人心

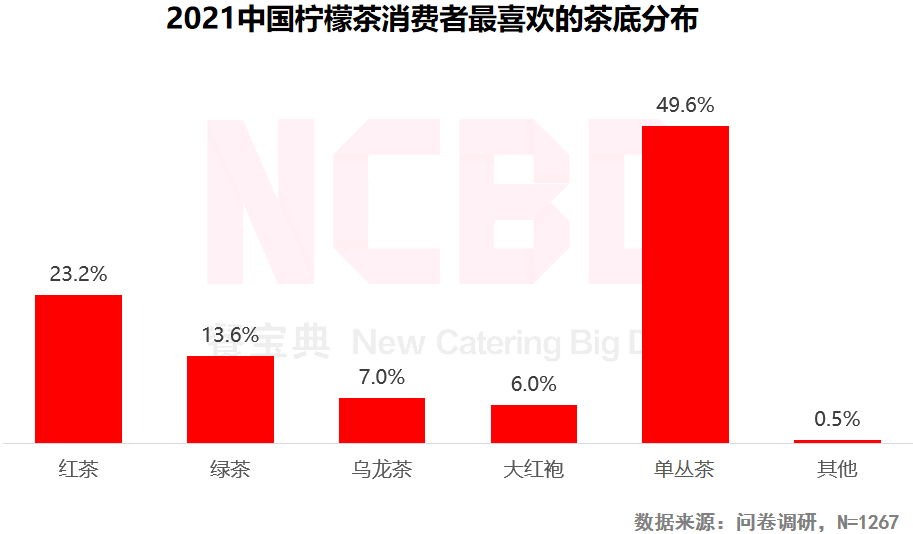

22、在柠檬茶的茶底方面,单丛茶配柠檬茶已经得到消费者的认可,有近一半消费者表示最爱单丛茶;此外,红茶也受到部分消费者的追捧

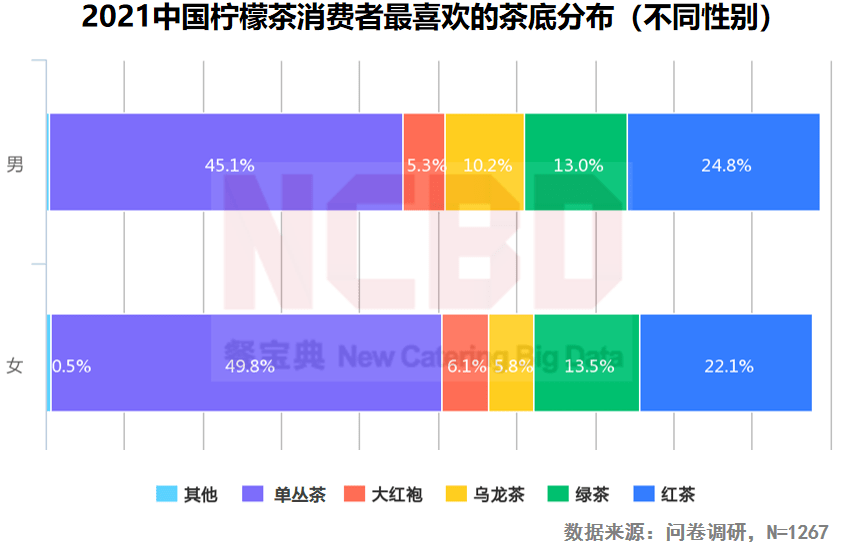

23、女性对于单丛茶的喜爱程度要高于男性;男性对于红茶的喜爱程度要高于女性

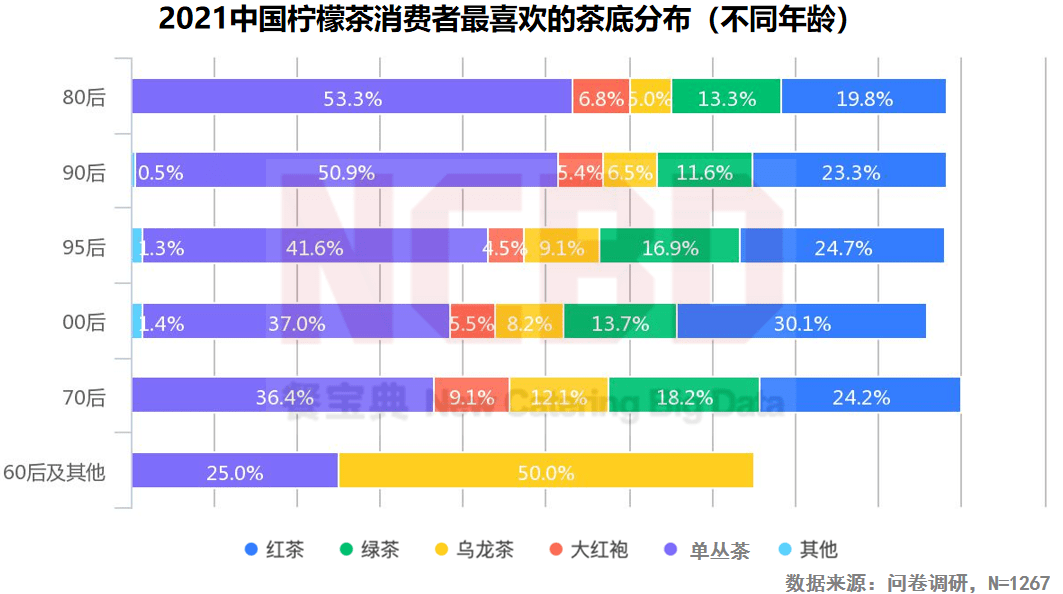

24、80与90后最热衷于单丛茶配柠檬;00后对于红茶的热情要高于其他年龄群体

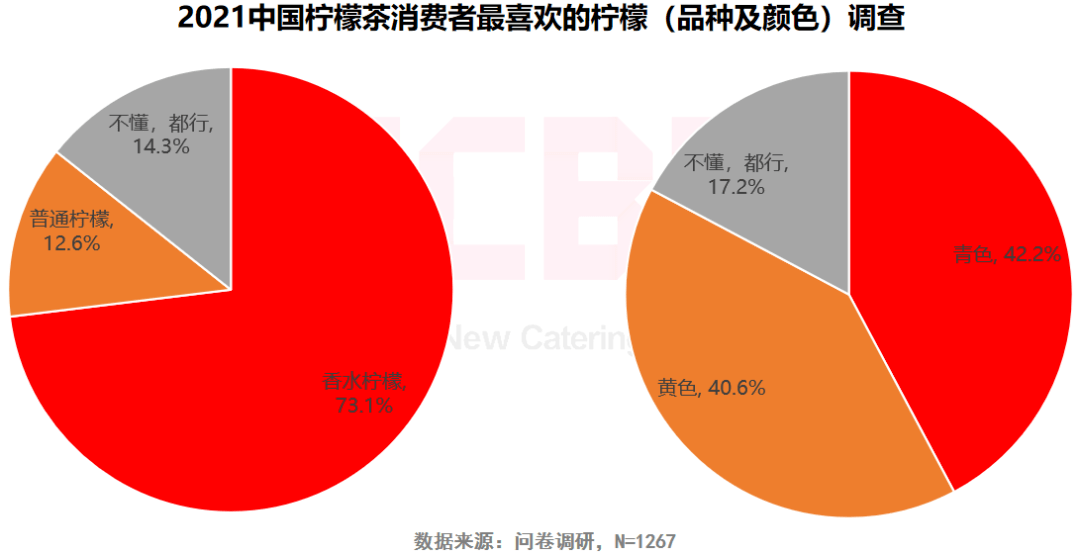

25、目前主流的柠檬茶企业纷纷采用香水柠檬作为主打柠檬,随着这些企业对市场的教育,香水柠檬已经被消费者广泛接受

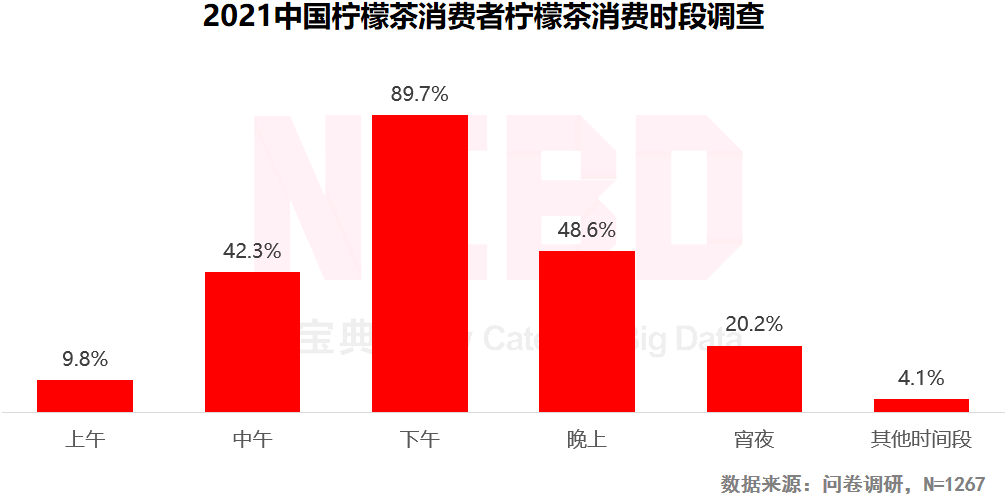

26、近九成消费者会选择在下午喝柠檬茶;有20.2%的消费者会考虑在宵夜时喝柠檬茶

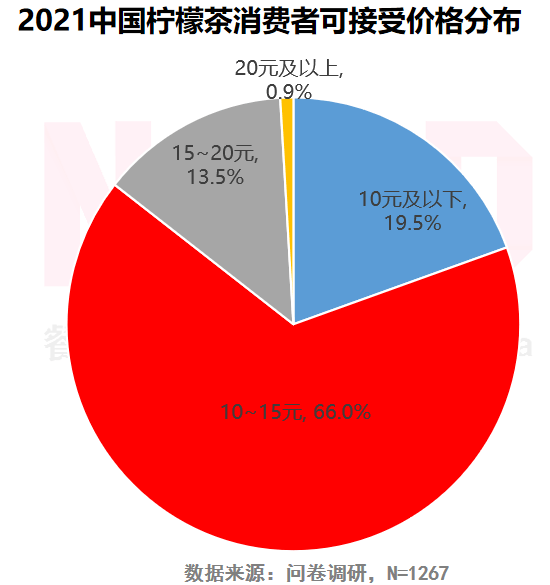

27、在价格方面,66.1%的消费者可以接受柠檬茶的单杯价格在10~15元之间;只有0.9%的消费者可以接受柠檬茶的单杯价格在20元以上

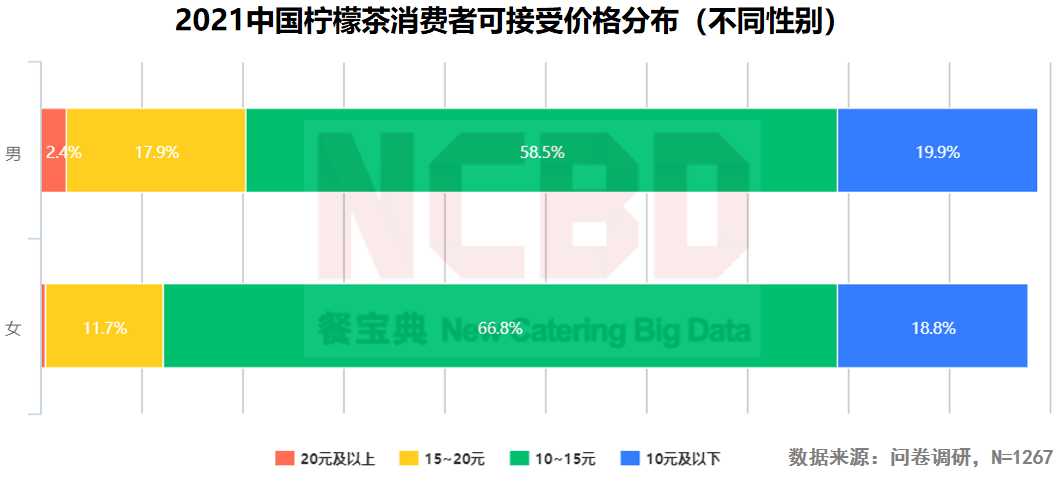

28、女性消费者对于价格更敏感;男性对于单杯价格15元以上柠檬茶的接受度要高于女性

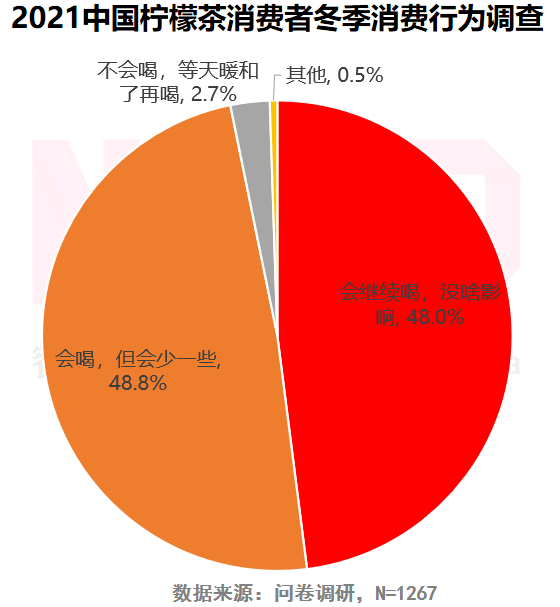

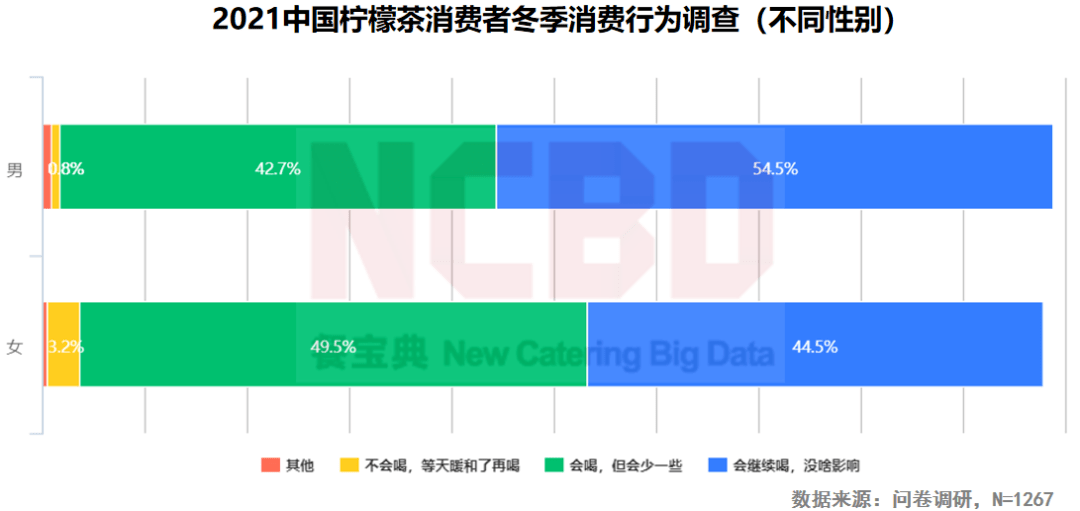

29、夏季是柠檬茶的消费高峰,到了冬季,有近一半的消费者表示会继续喝柠檬茶,但频率会有所降低;只有2.7%的消费者表示不会在冬季喝柠檬茶

30、在冬季,女性的柠檬茶消费受影响更大;而男性对于气候的敏感度不如女性

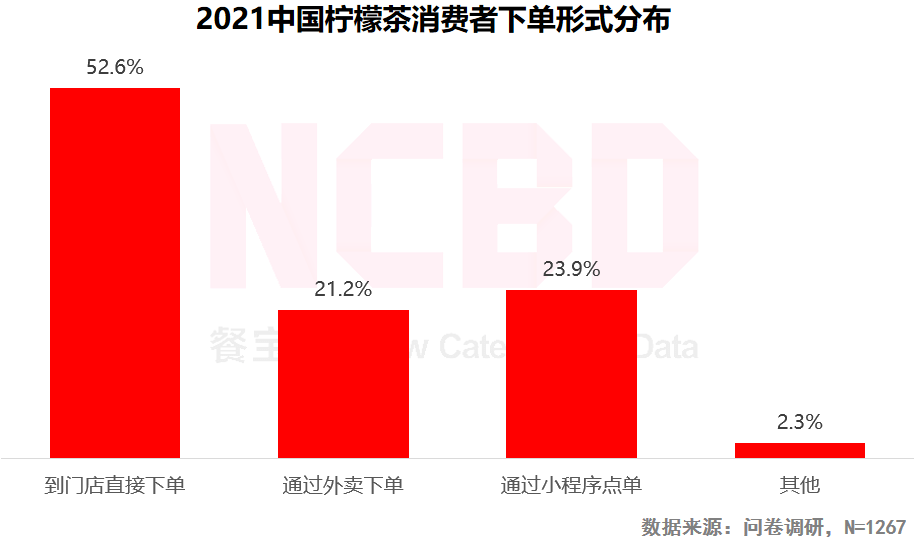

31、超过一半的消费者会直接到门店下单;有23.9%的消费者会通过小程序下单;此外,有超过两成消费者会选择外卖

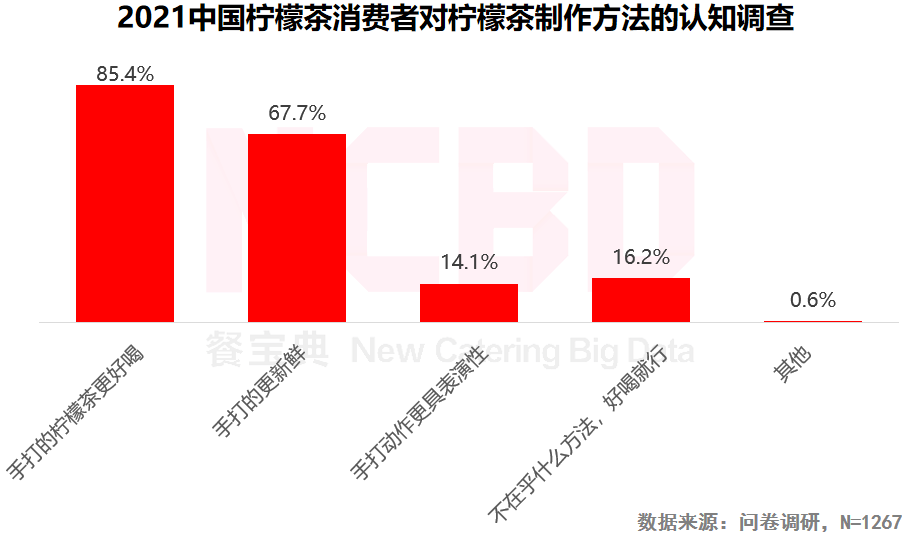

32、高达85.4%的消费者认为手打柠檬茶更好喝;67.7%的消费者表示手打的更新鲜。对于柠檬茶的制作方法,“手打”已经深入人心,这也是柠檬茶专门店的重要吸引力之一

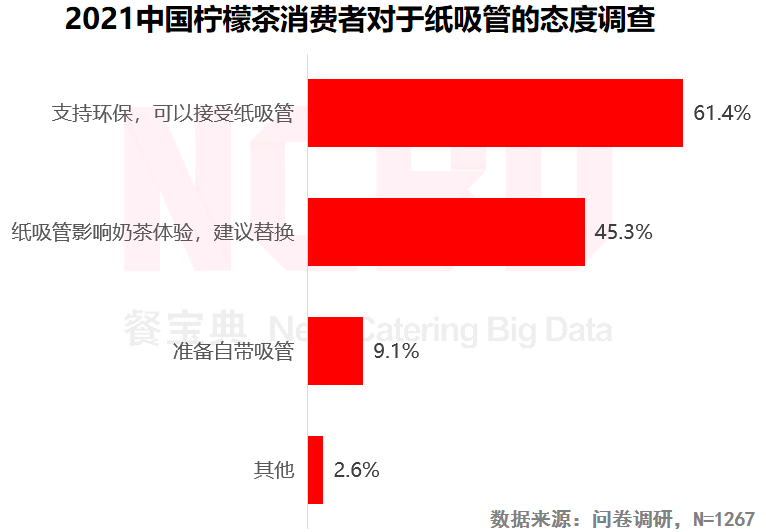

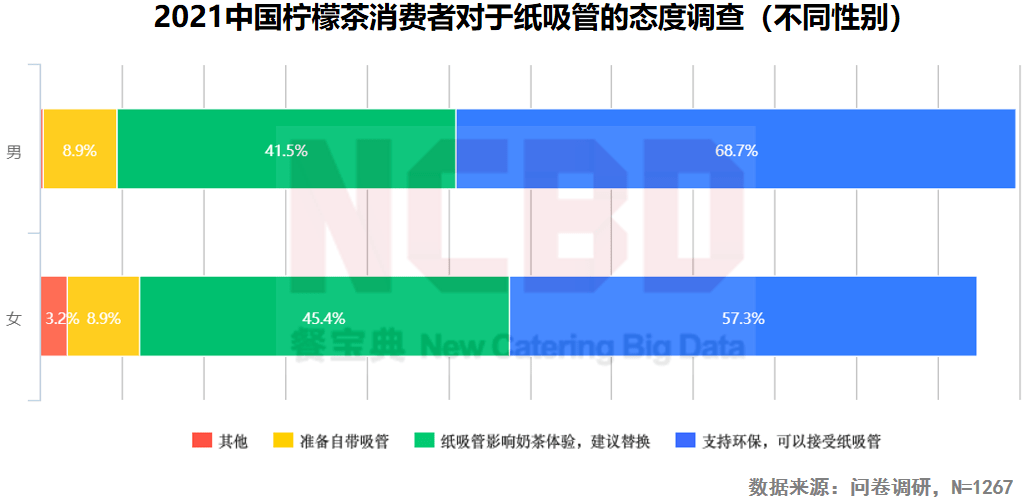

33、对于纸吸管,有61.4%的受访者表示支持环保,可以接受纸吸管;45.3%的消费者认为纸吸管影响喝奶茶的体验,建议替换

34、在对纸吸管的接受度方面,男性比女性更为“包容”

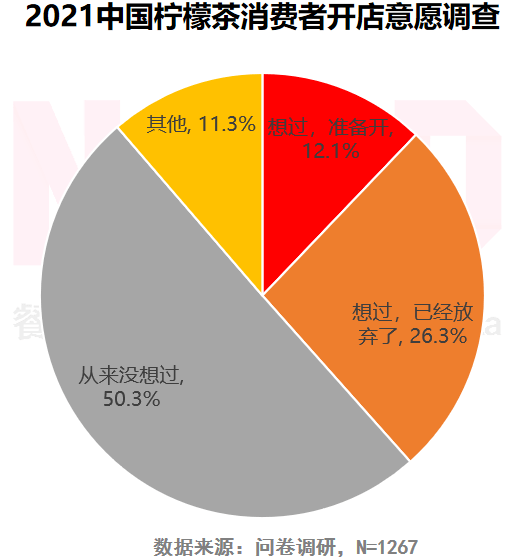

35、在受访用户中,有接近四成表示想过开一家柠檬茶饮品店;26.3%的受访者表示想过,但已经放弃这一想法

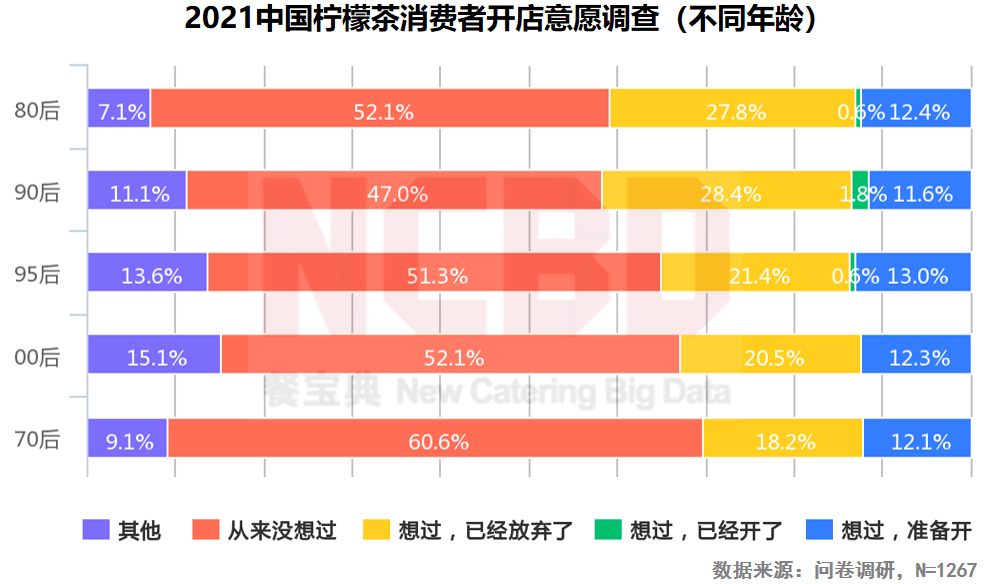

36、在柠檬茶的消费者中,80后与90后开店意愿更强;70后开店意愿最低

37、对于创业开一家柠檬茶饮店,男性的冲动相对女性更为强烈

38、2020柠檬茶夏季销量TOP4(以TANING手挞柠檬茶为例)

第四部分:柠檬茶重度消费者洞察

(“重度消费者”定义:几乎每天都喝柠檬茶的消费者)

1、在柠檬茶“重度”与“深度”(月均消费10杯以上)消费者中的男性占比,明显高于其他消费频次的

2、在柠檬茶重度消费者中,初中、高中/中专/技校的比例高于其他消费频次的;高学历群体相对更为“克制”

3、柠檬茶重度消费者已经形成习惯,一日不喝便觉得不自在;另外,他们在玩游戏/抽烟时也喜欢来一杯

4、45.8%的柠檬茶重度消费者月均收入在5000~10000元之间;14.6%的重度消费者月收入在2000元以下

5、柠檬茶重度消费者最爱的是单丛茶;月均消费2杯以下的柠檬茶消费者,对于红茶也比较青睐

6、柠檬茶重度消费者最关心的口味与口感,也比较在乎销量排名;他们对于活动优惠的热情不大

7、柠檬茶重度消费者对口味相当挑剔,几乎不喝超市里买来的预包装柠檬茶与其他奶茶店的柠檬茶,只喝来自于线下专门店的

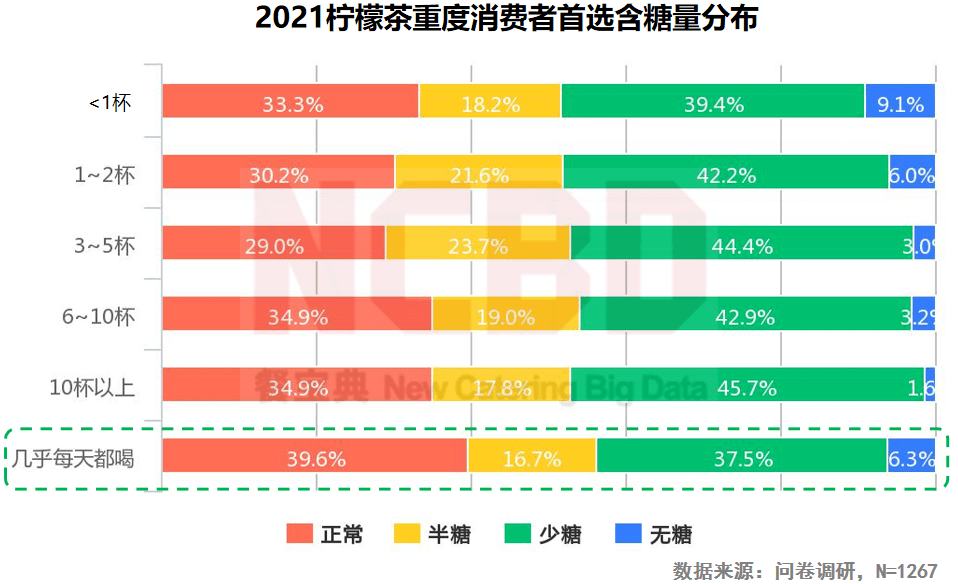

8、柠檬茶重度消费者对糖没有表现出多么排斥,接近四成会首选“正常糖”

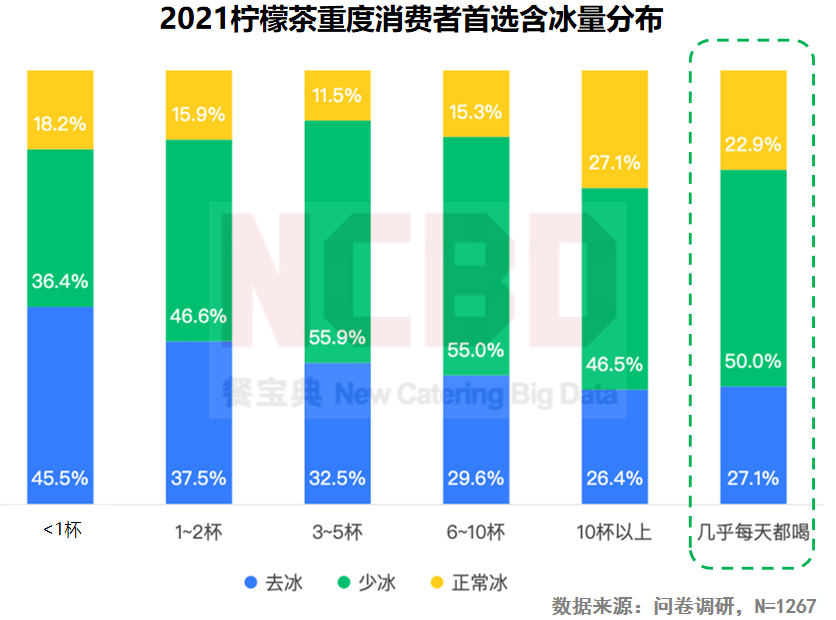

9、消费频次不高的消费者更“怕冰”,对“去冰”的要求更高;而重度消费者对冰更包容

10、重度消费者更懂柠檬茶,对柠檬的要求也更高

11、重度消费者对于柠檬茶“健康”“喝了不会胖”“解辣”等优点更为认可

12、79.2%的柠檬茶重度消费者会在冬季这样的淡季继续喝柠檬茶,几乎不受什么影响

第五部分:趋势篇

1、柠檬茶企业主要集中于广东,在全国其他区域的接受度有待提升;以TANING手挞柠檬茶为代表的柠檬茶企业正积极拓展省外市场,向全国布局。

2、柠檬茶是广州餐饮市场的一大特色,也是一大亮点,已经在一定程度上成为了广州的“餐饮名片”。在未来三五年内,有机会出现能代表广州城市餐饮的柠檬茶企业。

3、目前,不管是全国还是广东的柠檬茶市场格局都未定,未来三五年内市场格局将逐渐清晰,一些具备品牌优势、供应链健全且运营能力强大的品牌将会出现。

4、柠檬茶作为水果茶的一类,消费者对于其“健康”“喝不胖”以及“解渴”的优势已经有比较深入认知,尤其是在夏季,消费者对柠檬茶的“解渴”属性更为认可。

5、如今市场上出现的大多数柠檬茶品牌采用的是加盟经营模式,少部分采用直营模式;这两种经营模式各有优劣,未来将继续并存。

△图自挞柠

6、随着柠檬茶在广州的火爆,一些门店数量比较多的全国性的茶饮品牌已经开始推出柠檬茶产品,比如喜茶、古茗、沪上阿姨、茶百道等。这些品牌的加入,对于柠檬茶在全国的普及有一定推动作用,也会促进广州本土柠檬茶企业的发展;从产品的口味口感来看,目前这些茶饮店提供的柠檬茶饮品,与柠檬茶专门店的会有一定差距。

7、不管是柠檬茶企业还是奶茶企业,这两者未来将继续互相融合,满足更多消费者的需求。

8、柠檬茶企业不管是产品派还是场景派,两者在广州均有大机会,但在广东省以外的市场,这两者接受度不大相同:场景派在广州市场的生长得益于广州本土文化,在广东以外的市场空间有限;而产品派则在全国范围内的基础更广泛、接受度更高。

9、柠檬茶对供应链的要求较高:在2021年初,受到气候问题的影响,柠檬价格波动较大,这对一些在供应链方面缺乏优势的柠檬茶企业产生了较大影响;而一些头部的企业积极布局产业链上游,例如TANING因为自有茶园、柠檬园及3家中央工厂,可以从源头进行把控,受影响较小。

10、数字化与零售化是优秀餐饮企业发力的方向,随着餐饮零售化的发展,头部的柠檬茶企业也会探索零售化之路,以便消费者能更便利地获取到好喝的柠檬茶;数字化则将助力柠檬茶企业走得更远。

第六部分:案例篇(以TANING挞柠为例)

1、多年积累,蓄势待发

TANING挞柠隶属于广州味满多餐饮企业管理有限公司。味满多始创于2008年,经过多年发展,已成为一家集茶园、柠檬园、品牌运营、投资孵化为一体的综合性企业。目前味满多旗下拥有全资子公司3家,直营、合作门店500多家,员工超过300人。

作为公司的核心品牌,TANING挞柠正式起步于2017年。2017年,公司创始人Elaine在台湾高雄启动手挞柠檬茶项目,成立项目中心,并于同年在广州开创了第一间手挞柠檬茶店,创立TANING挞柠品牌。2018年12月底,TANING门店数量达到了70家。2019年11月,公司获得了新加坡利华国际天使轮投资。2019年11月,越南首店开业,受到了当地消费者的欢迎,TANING挞柠迈出国际化第一步。

△图自餐宝典

2、立足广州,面向全球

通过3年的积累和发展,TANING挞柠门店数超过380家,遍布全国61个城市,它也成为当前柠檬茶门店数量最多的品牌。在这些门店中,有45家是直营店,通过直营与加盟的联动,TANING的品牌在过去几年获得了非常大的提升。未来,公司将继续深耕大湾区,重点拓展深圳等市场,此外对于海外的布局也是公司未来发展的重点之一。

坚持手打,严格把关:TANING的定位是“好茶鲜柠,一切配得刚刚好”,从创立之初就坚持手打,为消费者提供优质的柠檬茶体验。TANING的使命是:让这杯代表广式茶饮的柠檬茶能被更多人认可。在产品方面,除了招牌手打柠檬茶外,还增加了特色奶茶来满足更多消费者的需求。

3、自建茶园,夯实基础

为了保证连锁门店柠檬的供应,TANING很早就积极布局供应链。根据公司介绍,TANING对柠檬品种、土壤、树龄、果实重量、采摘条件等都有着严格的筛选标准:无公害生态种植;品种选择香气浓郁的“香水柠檬”和“尤力克柠檬;树龄必须在5~10年之间;严选每只120~150克的一级果;72小时鲜摘直供现场等。2021年初,柠檬种植行业遭遇天然灾害,大量的柠檬被冻死,TANING第一时间启动应急响应,提前采购来保证门店供应,同时坚持不加价。在供应链方面的提前布局,是TANING能快速发展的一个很重要原因。

此外,TANING挞柠在广东潮州凤凰山拥有40亩茶园及3家中央工厂,在广州增城区预植超百亩柠檬园,是国内为数不多的拥有自有茶园、柠檬园及工厂的茶饮品牌。TANING还与单丛茶上市企业天池茶业签订战略合作,共享单丛茶优质资源。

4、私域流量,扩张有数

TANING挞柠同时非常注重对于私域流量的构建,目前已经建立起130万+的微信好友粉丝、380+的微信客户群。通过私域流量的运营,TANING挞柠拉近了与消费者的距离,同时也为TANING挞柠未来的扩张打下了坚实的基础。

5、广府文化,积极推广

TANING挞柠比较注重开展多渠道跨界合作,通过冠名一些大型活动来进行推广品牌。同时也比较注重对于广府文化的传播,很多门店的呈现都融入了广府特色,是广州餐饮文化的一道亮丽风景线。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。